编者按:2020年爆发的新型冠状病毒肺炎疫情是新中国成立以来在我国发生的传播速度最快、感染范围最广、防控难度最大的一次重大突发公共卫生事件。疫情防控的实践与成果彰显了我国治理制度的优势,但同时,也反映出一些不足。本文从近30年来突发的全球性重大疫情事件出发,针对我国2003年和2006年的两次重大突发疫情,探讨了我国应对疫情的财税政策的应急表现存在的不足并深入讨论财税政策应急反应(响应)机制的建设问题。本文是厦门国家会计学院2020云顶课题应急项目《关于建立财税政策应急响应机制的研究》的部分成果。

重大突发疫情事件的财税政策思考:历史事件与应急表现

作者:薛伟

厦门国家会计学院 “一带一路”财经发展研究中心 讲师

2020年年初爆发的新型冠状病毒肺炎(以下,简称“新冠肺炎”)是一场突如其来的全球性传染病灾难, 给人们的生命安全带来了严重威胁,扰乱了正常的社会秩序,直接冲击经济活动。国家在疫情爆发初期,政府就及时采取了强有力防疫措施,并经过3个多月的全民“抗疫”,国内疫情已被完全控制住,现已进入了“内防反弹、外防输入”新阶段。目前,国内经济也已经进入了全面恢复阶段。但是,国际疫情加剧,何时缓解、结束,存在很大不确定性。从2003年中国爆发非典型肺炎(SARS,简称“非典”)到2020年新冠肺炎,重大突发疫情就像是一面镜子, 逐渐暴露出了生活中众多方面的不足和缺陷。特别在应对疫情的财税政策管理机制方面, 突显出了一个不足——尚未完全建立起一整套重大突发事件的应急反应(响应)机制。

从上个世纪90年代至今,全球重大突发公共卫生事件已经给我们带来了沉重的经验教训。为了应对疫情所带来的灾难和各种损失,每个国家都采取了防疫防控措施,这其中就包括疫情应对的财税政策。以史为鉴,本文将从近30年来突发的全球性重大疫情事件为切入点,重点探讨我国在2003年和2006年的两次重大突发疫情中有关财税政策的应急表现、应急财税政策需要解决的核心问题及需要发挥的作用,并深入讨论财税政策应急反应(响应)机制的建设问题。

一、重大突发疫情事件的防疫措施和对经济影响

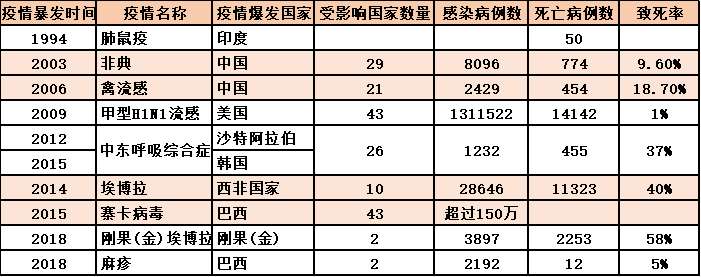

(一)重大突发疫情的生命危害。20世纪90年代以来,全球由传染性病毒引发的重大突发情事件已经出现十余次。这些全球性的重大突发疫情事件包括;1994年印度肺鼠疫、2003年中国非典型肺炎(SARS)、2006年高致病性禽流感(简称“禽流感”)、2009年美国甲型H1N1流感、2012年和2015年的中东呼吸综合症(Mers),以及2014年和2018年埃博拉病毒等。从下表1中可见,这十次重大突发疫情爆发后,全球多达43个国家受到疫情影响,成千上万甚至上百万人被病毒感染,个别疫情的致死率高达40%以上。比如,2003年非典(SARS)爆发后,全球受到疫情影响国家有29个,8000多人感染了冠状病毒;2009年美国甲型流感爆发期间,全球受到影响的国家超过40个,感染人数超过130万人;而2015年巴西寨卡病毒爆发期间,全球受病毒影响的国家总共有43个,感染人数更是超过150万人。

表1 20世纪90年代以来全球重大突发疫情的爆发情况

数据来源:世界卫生组织官网和维基百科官网

然而,从2020年1月新冠肺炎疫情爆发截至到2020年5月3日,如下图1所示,全球多达209个国家或地区有确诊病例,确诊人数已累计近350万人,成为近百年来感染病毒人数之最,且致其死亡人数已经接近25万人。更加糟糕的是,除中国已基本控制住疫情外,这种状况在其他国家仍然持续蔓延中。

图1 截止到2020年5月3日,全球新冠肺炎爆发情况

注:图片及其数据来源于360统计数据。

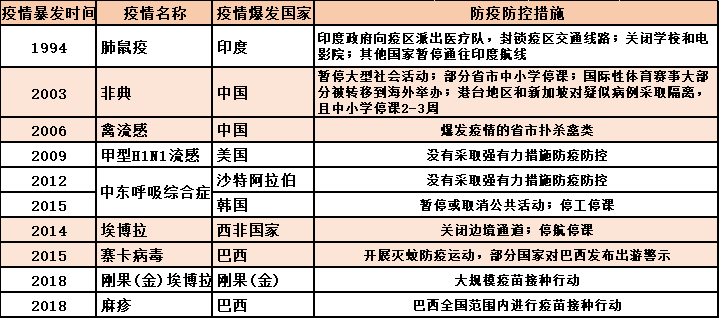

(二)重大突发疫情的防疫措施。从上面我们可以看到,全球性重大突发疫情的爆发对人的生命产生了直接威胁,因此采取有效的防疫措施对控制疫情发展至关重要。从各国在疫情期间所采取的防疫措施看,如下表2所示,除2003年中国SARS外,还没形成过多国联动联防的强有力防控措施,基本都是暂停疫区的大型公共活动和聚集性活动。从表2中可看到,在2003年SARS爆发期间,中国大陆、中国港台地区和新加坡等采取了联动联防的强力措施,其包括暂停大型社会活动和停止中小学上课、取消国际性赛事,并对疑似病例进行强制隔离等。除此之外,其他全球性大疫情爆发期间,由于疫情仅集中爆发在某个国家或某个地区,如1994年印度的肺鼠疫、2014年西非埃博拉疫情和2015年巴西寨卡病毒等,以及由于某些集中爆发疫情的国家在应对措施上持有消极态度,比如2009年美国甲型H1N1流感爆发后联邦政府防疫反应迟缓、采取防控措施不及时,均没有出现过多国联动强力防控的情况。

表2 全球重大突发疫情期间的防疫防控措施

数据来源:中国政府官网和维基百科官网

(三)重大突发疫情对经济影响。疫情爆发后将会直接冲击爆发地的正常经济活动,受疫情影响地区的生产生活将被直接打击,甚至拖累经济增长,但其对全球经济影响的规律和程度还不尽一致。比如,2012年和2015年的中东呼吸综合症(Mers)分别在沙特和韩国爆发后,沙特2012年的GDP增长速度比2011年大约下滑了4.6个百分点,而韩国的私人消费增长速度下降也是非常明显;2003年中国非典型肺炎(SARS)爆发后,中国二季度的GDP增长速度下降了2个百分点。其中,受到SARS疫情直接冲击影响的交通运输、住宿餐饮和旅游等服务业,其消费需求回落十分显著、行业产值大幅度下滑。

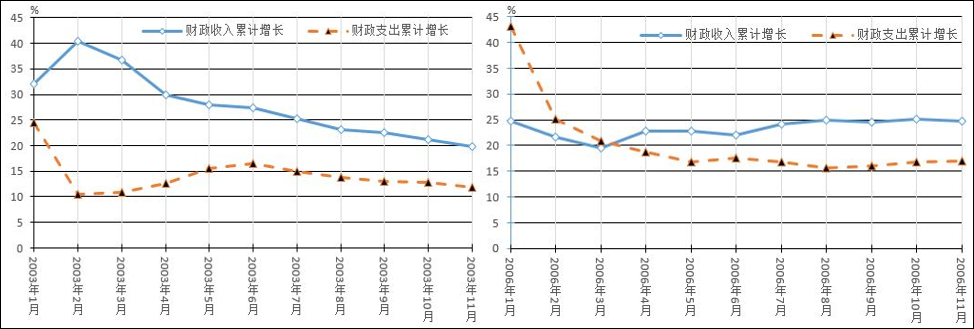

疫情对经济产生的后果影响,直接表现在疫情爆发年度的财政收入和财政支出的增速上。从下图2中可看到,在财政收入方面,2003年春季的非典型肺炎爆发后,财政收入增长速度回落非常明显,财政收入增长速度从2月份的40%持续下降到11月份的20%,财政收入的增长直接受到影响;始于2005年冬季、爆发于2006年春季的禽流感疫情,财政收入增长速度从25%以上水平回落到了20%的最低水平,由于其有效控制以及影响范围有限,并未产生像2003年如此大的财政收入损失。

在财政支出方面,2003年春季非典型肺炎爆发后,为应对和控制疫情蔓延,从当年3月至6月期间一直处于不断扩大财政支出的状态,而2006年初高致病性禽流感爆发时,已经增大了对养禽行业的财政补助力度,以致于对后期财政支出增速的影响不大。

图2 2003年SARS和2006年禽流感时期的我国财政收支增长情况

数据来源:国家统计局网站

二、我国重大突发疫情事件中财税政策的应急表现

重大突发疫情的爆发将会对经济产生非常严重的打击后果,此时的应急财税政策为缓解受损实体的资金压力、降低企业和居民的税费压力,将起到至关重要的作用。从下表3中可见,2003年“非典”时期的应急税收政策,主要从支持防护救治、支持物资供应、鼓励公益捐赠和支持复工复产等四个主要方面,制定了一整套防治“非典”的税收政策。其中,支持防护救治、支持物资供应和鼓励公益捐赠方面的应急税收政策主要是针对疫情爆发的前期和中期制定的,而支持复工复产方面的应急税收政策主要是针对疫情爆发的中期和后期制定的。

应急税收政策所涉及的税种,在个人所得税上,免除了抗疫一线医护人员的个税,也免除了单位发给个人防疫物资的个税,以及疫情期间在北京市经营蔬菜个体工商户的个税(包括增值税及其附加税)。在流转税上,对境外无偿捐赠的直接用于防治防护物资和设备给予进口关税和进口环节增值税的免税待遇,并对疫情期间内受影响严重的服务行业给予免征营业税的及其附加部分。在企业所得税上,主要针对捐赠实行了税前扣除政策。

对比2003年“非典”疫情的应急税收政策发现,2006年高致病性禽流感期间的应急税收政策,主要针对企业复工复产和帮扶企业恢复生产方面,其政策覆盖面非常有限,主要受益对象是家禽养殖和禽肉加工企业及个人。在税种优惠上,以免征所得税为主,辅之以增值税即征即退政策和城镇土地使用税、房产税等小税种的减免政策。

表3 我国在2003年和2006年疫情中的主要应急财税政策情况:税收政策

资料来源:财政部网站、国家税务总局网站和中国政府网

在财政政策的应急表现上,主要是制订了一整套防治“非典”资金拨付的特事特办、限时办理的工作机制,建立了资金调拨机制和“非典”防治经费投入情况统计报告制度。

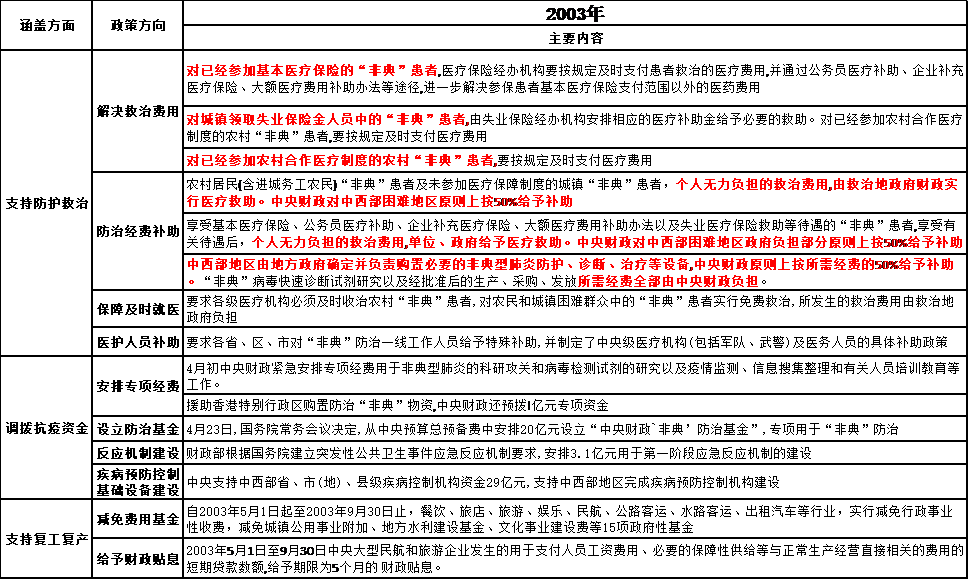

从下表4中可见,2003年非典疫情时期的财政政策主要从支持防护救治、调拨抗疫资金和支持复工复产三大方面展开的。首先,支持防护救治方面的应急政策,主要对救治费用和防治经费补助等方面的财政资金来源、适用对象和使用途径进行了明确划分。其次,调拨抗疫资金方面的应急政策,主要对抗疫专项经费、防治基金、应急机制建设和疾病预防控制基础设备建设等财政资金的来源、划拨和使用用途予以明确。最后,在支持复工复产的应急政策上,主要是对疫情影响严重行业实行减免行政事业性收费和政府性基金,以及给予财政贴息政策。

对比2003年的应急财政政策表现,2006年高致病性禽流感期间的应急财政政策主要表现在财政部发布的《财政部关于切实保证防治高致病性禽流感经费的紧急通知》和《财政部关于印发<高致病性禽流感防控基金管理暂行办法>的通知》。对疫苗经费负担、扑杀补助经费拨付、消毒无害化处理等方面经费安排等进行制度上的明确。

表4 我国在2003年疫情中的主要应急财税政策情况:财政政策

资料来源:财政部网站、国家税务总局网站和中国政府网

三、我国应急财税政策需要

解决的核心问题及作用

(一)应急财税政策解决的核心问题。重大突发疫情产生了不可估量的危害性,防疫过程中采取的防控措施对经济产生的极大影响,从我国过去事件的经验看,应急财税政策要解决的最主要问题有两个。一是宏观层面上的抗疫资金问题,从国内外抗疫的财政政策经验看,抗疫资金的及时到位与合理配置对控制疫情、救治病人和取得疫情防治的成功都是至关重要的。二是如何在疫情的中后期增强企业的现金流问题,尤其是对企业实施减、免、退税等税收优惠政策,使得企业本应该缴纳的税费转化为带有“税费补贴”性质的营业资金,相当于变相取得了政府补贴性质的资金,有助于增强企业现金流,也有利于企业在疫情的中后期迅速恢复生产经营。

(二)应急财税政策需要发挥的作用。疫情爆发后,财税部门发布的应急财税政策要能够有效、及时配合应急管理部门的防护和救治措施,疫情中、后期能够有力助推复工复产、复市复业,帮扶企业迅速恢复生产能力,弥补疫情造成的经济损失和应对疫情产生的经济打击。其中,应急财政资金更多地是要发挥“雪中送炭”的作用,并非“锦上添花”。在现有财政机制中,突发公共事件的财政资金主要来源是预备费。新《预算法》(2015)第四十条规定了突发公共事件的财政来源,“各级一般公共预算应当按照本级一般公共预算支出额的百分之一至百分之三设置预备费,用于当年预算执行中的自然灾害等突发事件处理增加的支出及其他难以预见的开支。”所以,为能更好发挥财政政策作用和保证充足的财政资金来应对重大突发疫情事件,可适当在扩大预备费在财政预算支出中的提取比例。

四、我国重大突发疫情的应急财税政策总结

2003年非典型肺炎和2006年高致病性禽流感爆发后,财政部和国家税务总局在应对疫情措施上,相继出台了一系列的应急财税政策,这有力地支持了疫情控制和遏制疫情发展。但从上面的分析中,我们发现这两次疫情中应急财税政策还存在以下的不足方面。

其一是在这些突发疫情爆发后,通常会随着疫情的变化在一定时间内陆续地发布若干单行法规、政策或批复,在时间上存在一定的滞后性。

其二是在优惠方式方面,目前财税部门给予财税优惠方式相对单一、目标明确,主要是以减税、免税和捐赠扣除等为主,政策手段极少考虑通过降低税率、亏损弥补、税收抵扣和投资抵免等来减轻受灾对象的负担(张剀,2013)。

其三对遭受灾害对象的间接损失极少给予考虑,优惠政策主要更多是体现在直接损失方面。目前,还尚未建立起多样化的应急税收优惠政策体系,比如从个人收入中提取一定比例的灾情资金并在个税中给予抵扣,疫情时期给予个人收入一定比例的税收抵扣等。

其四是缺乏完整性和系统性,多数优惠政策零散地分布于企业所得税、个人所得税和增值税等单税种的法律法规中。从整个疫情的发展过程可以看到,完整和系统性的一整套财税政策,将更加有力于进行防疫防控。

其五是法律法规不完善,缺乏明确的制度来固化抗疫资金的分担机制,应急资金主要来源于中央政府,财政资金的下拨数量和使用方向时常错位。应急财政管理的法律体系不够完善,为应急财政责任的合理分担提供制度保障略显不足。(完)

参考文献:

[1] 张剀.中国应急财税政策应该尽快系统化[N]. 中国税务报,2013-6-19(第B04 版).

财政部

财政部 厦门国家会计学院

厦门国家会计学院 云顶财说

云顶财说