作者:胡锋1 陈智华2

1 厦门国家会计学院 讲师; 2 厦门国家会计学院 “一带一路”财经发展研究中心 副教授

(本图来源于网络)

2020 年 4 月 20 日,纽约商业交易所(NYMEX)5月交割的西德州中质原油(WTI)期货价格收盘暴跌306%,收于每桶-37.63美元,意味着卖方需要付出代价,才能让买方从其手中拿走原油。

5月WTI合约将在周二到期。

石油是大宗商品之王,作为标准的能源产品与重要化工原料,石油的定价主要通过期货市场来完成。在石油期货合约之中,原油期货是交易量最大的品种。世界上交易量最大,影响最广泛的原油期货合约共有3种:纽约商业交易所(NYMEX)的轻质低硫原油即WTI(西德克萨斯中质原油)期货合约,伦敦国际石油交易所(IPE)的BRENT(北海布伦特原油)期货合约,以及新加坡国际金融交易所(SIMEX)的DUBAI(迪拜原油)期货合约。

纽约商业交易所原油期货交易量超过1亿手,占到三大能源交易所总量的60%,其上市交易的西得克萨斯中质原油(WTI)是全球交易量最大的商品期货,也是全球石油市场最重要的定价基准之一。故事的主角恰恰就是在纽约商业交易所(NYMEX)5月交割的西德州中质原油(WTI)期货合约。

原油期货市场中最大的参与方是套期保值者与投机者。原油的生产商譬如OPEC 等通过在期货市场上卖出原油期货,提前锁定利润,原油的用油方比如各大炼化厂商等则通过原油期货市场上以一定价格买入期货,提前锁定生产成本。通过期货市场进行套期保值的企业将会参与实物交割。通过预测原油价格走势,投机者参与期货市场并与套期保值者,或者投机者之间互为交易对手方。投机者一般不参与实物交割,大量的投机者参与买卖客观上虽然促进了原油的价格发现,但也常常造成了原油价格的巨幅波动。

除了套期保值者与投机者外,原油期货合约也大量的被一些ETF 基金及投资者所直接持有。纽约商业交易所(NYMEX)每手原油期货合约为 1000 桶,实行保证金交易,到期实物交割,这对参与原油期货市场的投资者的资金及专业技能都有所要求。为满足小额投资者或者非专业投资者进行资产配置与投机的需要,基金公司发售了大量跟踪原油期货行情的 ETF 基金,这些 ETF 基金也采用了不同投资策略以满足不同细分市场上投资者的需要。

中国对于跨境资金流动仍有管制,资本项目下还不能自由兑换。对于中国的投资者,一些大型的商业银行还开通了“账户原油”,该产品实质上是不含杠杆的原油期货交易,但却不能交割,并且到期强制平仓。商业银行如果在轧平参与各方的订单后仍有头寸,对于风险暴露部分则到国际原油期货市场上进行对冲,其对冲的品种就是在各大交易所不同到期期限的期货合约。通过这样的操作,商业银行获得无风险的点差收益。

此外,中国证监会批准了一批从事境外证券市场投资的公募证券投资基金,即QDII 基金。它是在货币没有实现完全可自由兑换、资本项目尚未开放的情况下,有限度地允许境内投资者投资境外证券市场的一项过渡性的制度安排。QDII 基金有一类为原油基金,这些 QDII 原油基金投资标的为在境外证券市场上市的 ETF 基金,这些基金主要跟踪原油期货行情。

进入4 月,新冠疫情在美国与欧洲大爆发,经济活动陷于停滞状态,市场对于原油的需求陡然下降,EIA(美国能源信息署,Energy Information Administration)甚至预计全球原油需求量将下降 30%,原油期货市场也出现了暴跌。2020 年 3 月份,WTI 期货主力合约就曾经跌破 20 美元一桶,为 17 年来的最低, 根据美国卫星数据公司估计,原油贸易商与用油者早在“低位”就存储了大量原油,储油罐已接近满负荷储油,这意味着新的原油将无处可存。

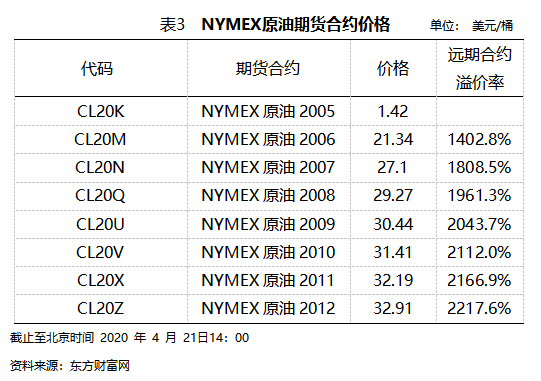

期货是有合约和到期日概念的,每个月对应了一个合约,比如NYMEX原油2012对应了 20 年12月份交割的原油,表 2 显示的价格是32.91美元/每桶 。

在库存已接近满负荷的情况下,看多油价为代表的原油期货合约持有者已不可能参与交割,因为参与交割需要付出高昂的仓储成本与运输成本,而且,在全球原油需求下降的大背景下,原油库存去化非常缓慢,而同贵金属相比,原油是有保质期的。与套期保值者相区别,以跟踪原油期货价格为标的ETF 基金,推出“账户原油”的各大商业银行,其操作策略本就不是参与实物交割。这些投资机构采用的是一种到期移仓策略,即持有原油期货主力合约(通常为最快到期的近月合约),在主力合约即将到期或者到期日,在平仓主力合约后,再将资金投入到下一个近月合约。一方面,为了避免高昂的仓储成本与运输成本,资金追逐远期交割的合约;另一方面,拥有巨额资金的 ETF 等投资机构,对近期合约进行平仓的同时买入远期合约,这个移仓的动作也造成了原油远期合约价格相对近期合约价格有较高的溢价 (Contango),这个溢价现象在原油价格处于低位,库存量处于高位时时常可见。高溢价对于那些跟踪原油期货价格的 ETF 基金的价值有巨大损耗。以表 2 为例,如果基金持有NYMEX 2005原油期货1000万桶,那么其价值为1420 万美元,为了更好的跟踪原油期货,其在NYMEX原油期货2005到期时,平仓并买入等价值的NYMEX2006原油期货66.54 万桶,价格是 21.34 美元每桶,但其在原油数量上损耗了 93%!。那些通过银行“账户原油”的投资者也同样面临着移仓数量损耗的问题。

北京时间2020 年4 月 20 日晚,本就因为需求不振、库存过载的消息所困扰的原油价格出现下跌之际,下辖 NYMEX(纽约商业交易所)的CME(芝加哥商品交易所)突然发表了一份声明:WTI原油可以跌至负价格。5月交割的WTI期货瞬间失去流动性,此时,持有合约空单已没有对手盘,5月合约周二交割,多头平不了仓就要被交割;现在位于俄克拉何马州的库欣(Cushin)原油储存库已近饱和,如果多头被交割,将找不到任何的仓库储油,就算找到每天的成本也很大。谁接手多仓,都平不了仓,平不了仓就没有可实现利润,并且陷入交割风险。因为,若要参与NYMEX原油期货的交割,必须采用俄克拉何马州的库欣(Cushin)的管道输送或储油罐所有权来交割——如果没有储油罐则需要卖家愿意转让储油罐。

于是,5月交割的西德州中质原油(WTI)期货价格收于每桶-37.63美元。

纽约商品交易所6月交割的WTI期货价格也收跌4.60美元,跌幅18.3%,收于每桶20.03美元。6月WTI期货将在5月19日到期。美银美林表示,若需求不能回升,预计6月WTI期货合约价格也将转负。

我们猜到了开头,却没有猜中结局。(完)

财政部

财政部 厦门国家会计学院

厦门国家会计学院 云顶财说

云顶财说