(图片来源于网络)

编者按:“美元荒”?美元指数?新兴市场主权债务违约?疫情风暴之下的美元流动性紧张、强势美元与新兴经济体之间又是什么关系,经济危机是否会再次爆发?本文探讨了疫情带来的“美元荒”与新兴市场危机存在的联系。

作者:陈智华1 胡锋2

1厦门国家会计学院 “一带一路”财经发展研究中心 副教授; 2 厦门国家会计学院 讲师

「“资本正在以比亚洲货币危机更快的速度涌出新兴市场,新兴市场以美元计价的债务正在飙升,经济增长正在下降。我们将看到一个又一个的新兴市场债务重组。”」

—— Kenneth Rogoff 哈佛大学教授 2020.04.05

下一个疫情风暴中心会是哪里?

世界卫生组织近日就疫情“几乎呈指数级”扩散发出警告。全球疫情快速蔓延,扩散速度远远超出预期,仅仅三个月新冠病毒已横扫地球的北半球,疫情风暴中心也迅速由东亚转移到欧洲,再由欧洲转移至北美洲。截止2020年4月6日全球累计确诊人数超过120万,美国作为当下的疫情爆发中心确诊人数超过30万,欧洲超过60万例,拉美地区确诊人数超3万例,其中巴西确诊人数破1万,而非洲大陆相当较少也有超过9千例。虽然目前南美洲与非洲多国尚处于疫情传染初期,但是由于这些国家基础卫生条件相对薄弱,疫情蔓延将使这些国家大概率成为下一个疫情风暴中心。

再现“美元荒”

近期美元指数持续走强,创下三年新高,3月20日突破103,涨幅高达8.9%。此轮美元指数走强主要是由于美元流动性紧张引发,在疫情爆发的外部冲击下,海外风险资产以及黄金等避险资产遭遇无差别抛售,触发全球金融市场资产价格暴跌,多国股市一度出现熔断。与此同时,全球其他货币遭受重创:人民币、欧元、日元、英镑对美元分别贬值2.4%、6.3%、8.0%和12.0%;澳元、新西兰元汇率触及多年最低点;MSCI新兴市场货币指数跌至三年最低。尽管美联储为缓解美元流动性紧张,宣布无上限QE以及与多家央行建立货币互换,美元指数应声回落,但是美元指数在3月底小幅回调后又重新站上了100点的高位。这也说明美联储的措施只是暂时缓解了美元流动性总量压力,而结构性压力仍存,具体表现在衡量美元流动性的Libor-OIS仍然在高位徘徊;以美元计价的亚洲垃圾债市场利差显示离岸美元流动性仍处于紧张状态。

那么,什么是美元指数(US Dollar Index)呢?美元指数用以衡量美元对一揽子货币的汇率变化程度,是综合反映美元强弱情况的指标,通常以100点为强弱分界线。1971年正式推出初期,用以计算的货币篮子共有10种货币,欧元出现后,货币篮子从10种货币减至6种:欧元、英镑、日元、加拿大元、瑞典克朗和瑞士法郎,权重分别为57.6%、13.6%、11.9%、9.1%、4.2%和3.6%。

纵观过去几十年美元指数周期走势,图1显示当前正处于第三个小高峰状态,此前两次美元指数的高峰分别出现在1985年和2001年附近。第一次高峰1985年美元指数一度升至160,与此同时出现的是拉美危机席卷全球,导致墨西哥、阿根廷等多达26个新兴经济体国家出现主权债务违约;第二次美元指数高峰出现在2001年附近,而伴随着美元第二轮走强的是东亚金融危机以及超过10个新兴经济体国家出现主权债务违约。

美元强势与新兴经济体危机的相伴相生并非偶然,强势美元通常是危机爆发的触发点,但深层次的原因是由新兴经济体自身的经济脆弱性所决定。通常在美元弱势周期,大量国际资本流入新兴市场,推高资产价格,生成资产泡沫,同时也造成了外债增加;而一旦发生外部冲击,国际资本会从新兴经济体迅速撤离,导致这些国家的本币汇率大幅贬值,外债偿付成本飙升,融资成本上升,经济增长停滞,而国内富裕阶层为避险也会将资本大量抽离,从而加剧了资本流出,再叠加本国经济结构、债务结构失衡等原因而触发危机。危机爆发的路径多以货币危机开始、继而引发银行危机及外债危机,最后导致金融危机的全面爆发。另外,由于危机具有高度传染性(聚集性特征),当一个国家爆发危机后,其他相关国家也很可能陷入类似的危机之中。

本轮美元指数再度走强,新兴经济体国家能否走出“危机魔咒”?

新兴市场危机重重

由于新冠疫情全球爆发,国际货币基金组织IMF预期,2020年全球经济将现负增长,程度可能超过2008年金融危机。

世界银行研究报告指出,自2010年以来全球债务增长最快的国家主要集中在新兴经济体和发展中国家,负债率(债务/GDP)从2010年的54%大幅飙升至2018年的170%,而这一增长态势涵盖了80%的新兴经济体国家。

自2007年起至2019年,国际市场上交易的新兴市场公司债规模几乎翻了五倍,从5千亿美元到2.3万亿;与此同时,外国投资者持有新兴市场国债的份额增加到四分之一。一旦形势逆转这样的情景会变得异常危险,因为多数新兴市场不仅外债规模过大,而且债务结构严重失衡。如果外债结构以美元为主的话,一旦美元走强,债务规模会迅速膨胀,政府偿债压力骤增,富裕的国内阶层和海外投资者因为避险情绪会大量抛售该国货币,导致币值崩盘和债务危机的爆发。

南非作为非洲最大经济体、金砖国家之一,近期状况不容乐观。2019年全年,南非经济增长仅为0.2%,为2008年全球金融危机以来的最低水平;而失业率自2018年起就不断攀升至29%,其中年轻人的失业比例高达三分之二;南非外债自2008年之后不断上升至2019年底的1852亿美元,负债率接近50%,而外汇储备仅为464亿美元。南非本币汇率持续贬值,美元兑兰特从2020年初的13.9923至4月2日的18.2113,贬值幅度近20%。最新发布的2020年第一季度Absa采购经理人指数(PMI)由上一季度的47.6降至45.9,为2009年以来的最低水平,表明南非制造业活动连续第14个月萎缩。另据南非独立传媒网站3月25日报道,由于南非的家庭债务处于高位,而经济增长放缓导致需求依然低迷,南非经济正面临25年来最艰难的时期。3月28日,评级机构穆迪公司将南非的主权信用评级下调至“垃圾级”,并于4月1日下调联合银行、标准银行、莱利银行、天达银行和第一兰特银行5家南非最大银行评级至“垃圾级”。在南非面临大规模疫情爆发前夕,此举恰逢“最糟糕的时刻”。南非政府目前已实施全国“封城”,其经济面临的挑战或将更为严峻。

大西洋彼岸的阿根廷也早已深陷债务泥潭,2019年底外债规模达到了2776.48亿,其中约62%的阿根廷外债属于政府,26%属于非金融机构或企业,9%属于央行。而与此同时,阿根廷外汇储备2019年底仅为448.48亿美元。2019年阿根廷全年的通胀率累计达到了53.8%,是自1991年摆脱恶性通胀以来最高的一年,创近28年来的最高记录,失业率高达30%。阿根廷国内的比索30天存款利率2019年底为37.8%,整个国家的财政面临着破产风险。阿根廷经济部长马丁.古兹曼表示,未来4年偿债需要净资本3000亿美元,因此可以肯定地说阿根廷是无力偿还外债的。阿根廷政府正在与国际基金组织(IMF)进行债务重组的谈判,包括私有债务债权人在内的债务重组谈判总金额达到688.42亿美元。

疫情带来的打击不仅仅表现在股市、债市和汇市,商品市场也遭受重创,叠加原油价格战因素,为全球商品市场带来巨大冲击。尽管石油价格暴跌被认为是沙特和俄罗斯对美国页岩油发动的一场战争,目前美国第一家大型页岩油企业(WhitingPetroleum Corp; NYSE:WLL)已宣布破产,但是尼日利亚、阿尔及利亚等国却成为了石油价格战的牺牲品,这些国家的石油、天然气出口占其出口总收入的85%以上。

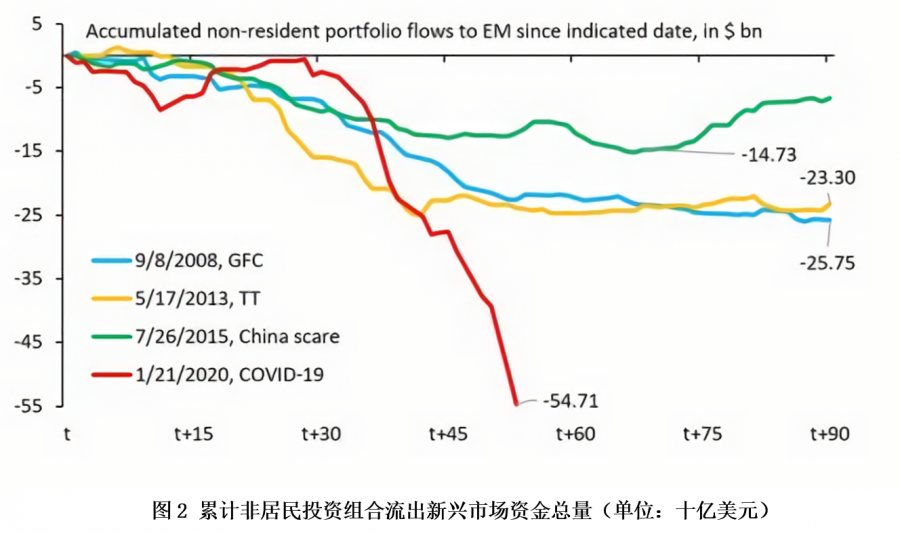

目前已有近80个成员国请求IMF援助。IMF宣布约1万亿美元可用于支持各国应对疫情。这些资金中大约500亿用于支持新兴经济体国家,仅仅100亿美元用于支持低收入成员国,而对于新兴市场经济体来说,这样的资金支持规模事实上远远不够。在疫情不确定性、油价暴跌及金融市场动荡的多重打击下,自疫情爆发仅仅50天内,从新兴经济体国家流出的资金就已经超过了500亿美元(见图2的红线)。高负债国家偿债压力大增,还本付息面临困难。

(图片来源于网络)

尽管美联储的无上限QE暂时缓解了“美元荒”,但是对于大多数新兴市场国家来说,随着疫情在全球的加速蔓延,真正的危机现在可能才刚刚开始。(完)

参考文献

[1] Michael Robert 2020 “The emerging market slump”

[2] Adam Tooze 2020 “The coronavirus is the biggest emerging markets crisis ever”

[3] Fitch 2019 “Argentina country risk report Q4 2019”

[4] Fitch 2019 “South Africa country risk report Q4 2019”

财政部

财政部 厦门国家会计学院

厦门国家会计学院 云顶财说

云顶财说