作者:胡锋1 陈智华2 江日初3

1 厦门国家会计学院 讲师; 2 厦门国家会计学院“一带一路”财经发展研究中心 副教授; 3厦门国家会计学院 “一带一路”财经发展研究中心 副教授

中国人民银行〔2019〕第15号文及〔2019〕第30号文的政策目的主要是为了增加货币政策的有效性,进而降低实体经济的融资成本,并非为专门针对存量房房贷市场所推出的政策,但客观上,为存量房房贷客户降低利息负担提供了可能。房贷利息支出是我国家庭的主要财务支出,在房贷利率锚定基准的转换上,人民银行〔2019〕第30号文仅赋予存量房浮动利率房贷客户一次选择权,此时,存量房房贷客户的选择对家庭未来现金流或许有较大影响。那么,存量房房贷客户要不要进行存量房房贷锚定利率的选择与转换?转换的条款要如何确定呢?

一、几个概念

1. 浮动利率与固定利率

浮动利率是在借贷期内可定期调整的利率,常常采用人民银行公布的基准利率加成计算。人民银行的〔2019〕第15 号文与第30号文中所指的浮动利率指在借贷期内锚定 LPR 利率,并在 LPR 基础上加减固定点数的利率。

固定利率则是在整个贷款期间都不予变更的利率。

2. LPR利率加点值

转换后的房贷利率(锚定LPR 利率)与转换前的房贷利率(锚定人行公布的贷款基准利率)应保持不变,即等价交换,所以用LPR利率加点值来调整第一次转换时房贷利率,加点值在合同剩余期限内固定不变。

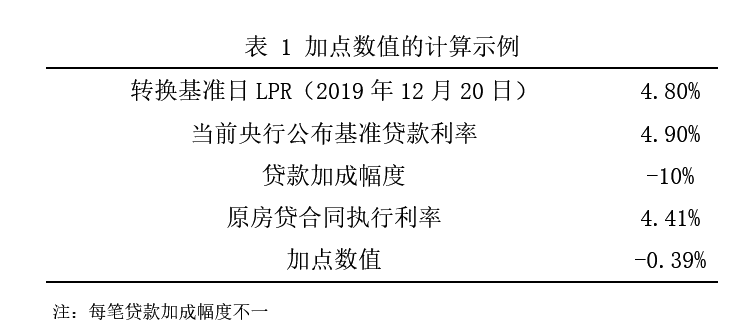

央行公布的5 年以上的基准贷款利率为 4.9%,表1 中显示所示例的原房贷执行利率参考该利率下浮 10%为 4.41%,该利率与2019年12月20日LPR 利率 4.8%的差值为-0.39%,即如果房贷利率选择跟随LPR进行调整,则每次调整后的利率始终比调整日的 LPR优惠 0.39%,这个 0.39%即 39 BP 在合同剩余期限内始终保持不变。

3. 重定价日

重定价日,就是一个重定价周期中跟银行约定的利率开始调整的日子。

4. 重定价周期

重定价周期就是从下次重定价日开始,多久调整一次利率,重定价周期最短为1 年即 12 个月。若重定价日选择次年1月1日,那么我们的房贷2021年1月1日将根据2020年12月20 日公布的LPR值重新计算利率,这一利率水平将保持12个月(一个重定价周期)不变,直到2022年1月1日,再根据2021年12月对应期限的LPR值重新计算房贷利率。

二、要不要“换锚”?

人民银行〔2019〕第30号文的表述为:自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

人民银行的〔2019〕第30号文要求金融机构与原客户协商,因此,人行实际上赋予了存量贷款客户额外的一次选择权,即客户可以选择锚定 LPR的浮动利率,可以选择固定利率;也可以不进行任何调整。

根据前文《我国LPR利率报价机制形成背景及走势分析》分析,人民银行之前公布的基准利率对于商业银行对贷款定价的指导意义已经十分有限,人民银行〔2019〕第15号文的政策目的是促使贷款定价锚定利率双轨变一轨,但根据《人民银行法》第二十三条规定,确定中央银行基准利率仍然是央行的货币政策工具之一,这也是我们理解短期之内央行并不会取消公布基准利率的原因之一,但在多久期间内维持公布以及在此期间是否还会对基准利率进行调整尚未有定论。若人民银行对基准利率不再进行调整,则房贷客户维持原贷款合同定价条款不变,实际上等同于选择固定利率。

作为贷款客户,应当在比较锚定LPR 利率及固定利率的利息负担后,进行选择后转换。

三、选择浮动利率还是固定利率

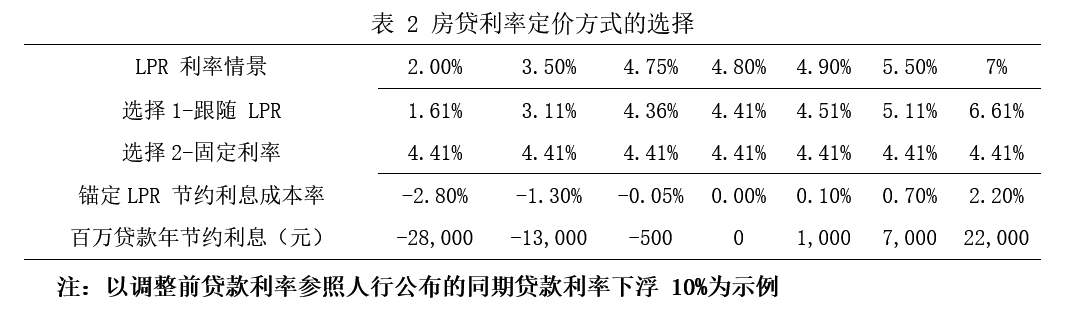

根据中国人民银行公告〔2019〕第30号,存量贷款在进行转换时有两个选择,一个选择是锚定重定价日的 LPR,另外一个选择是固定利率,该固定利率为选择日时原房贷合同的执行利率。表 2 模拟了各种LPR利率情景时,跟随 LPR 与固定利率时的执行利率差别。

原房贷执行的利率参考的是央行公布的贷款基准利率,每一笔房贷利率加成幅度(俗称上浮或者下浮多少)各不相同。表3 模拟了在原贷款基准利率不同加成幅度的情况下,选择锚定 LPR 利率相对于固定利率利息率差异情况。

因此,结论显而易见,无论当初与商业银行签的贷款利率是上浮或者下浮,只要房贷剩余期限内的平均LPR 利率高于 4.8%时,应选择固定利率;当房贷剩余期限内的平均 LPR 利率低于 4.8%时,应选择锚定 LPR利率。

关于LPR的中长期走势是,在前文《我国LPR利率报价机制形成背景及走势分析》已有所论述。LPR 为市场利率,反映了资金市场的供求关系。长周期内,LPR 将依资金供求关系而波动,在长达 20 年到 30 年的时间内,LPR 当然有可能上涨。利率上涨往往对应的是通货膨胀的压力。1990 年 4 月份,央行公布的5 年期存款利率就曾经达到过 13.68%, 这对应的是中国 80 年代末的恶性通货膨胀,在1989年2月时,中国的 CPI曾经达到28.4%。

如果未来发生恶性通货膨胀,对应的市场利率一定很高,那么在房贷利率选择上,选择锚定LPR 的浮动利率不如选择固定利率,但若发生恶性通货膨胀,那么房价一定会大幅上涨,同大幅上涨的房价相比,利息支出将显得微不足道,而且,贷款者可以提前归还贷款,从这个角度而言,房地产投资是最好的抵御通货膨胀的工具。

宏观经济政策的四大目标是物价稳定、充分就业、经济增长和国际收支平衡。维持物价稳定与控制通货膨胀是重要的政策目标。我国经济调控手段相对稳健,随着宏观调控手段愈发成熟,发生恶性通货膨胀的概率较低。总体上,中国经济已经过了高速增长期,实体经济不支持高达接近5%的资金成本。因此,我们有个确定性的结论,即在漫长的 20 年到 30 年,虽然LPR 利率难免有反复和波动,但 LPR大概率会长期走低。

因此,相对于固定利率,锚定LPR 的浮动利率的利息负担将会更低。

四、怎么转?

1. 重定价日的选择

由于当前5 年期 LPR 利率 4.75%已经低于 2019 年12 月 20 日公布的 5 年期LPR利率 4.8% 5BP即 0.05%,所以选择一个最近的日期作为重定价日就可以及时获得这个 5BP 的利息节约,当然有些商业银行将重定价日设定为1 月 1 日,贷款者没有其它选项。

2. 重定价周期的选择

有一种观点认为中国的一个经济周期大概为5 年,所以建议重定价周期设定为 5 年。我们对此持保留意见,一方面,没有实证证据证明中国经济周期大概为 5 年;另一方面,理论上,作为金融消费者甚至专家学者们也无法精准预测未来经济繁荣或衰退的具体时间,要踩准这个节奏更是难上加难。但是,较确定的是,目前接近 5%的利率仍然偏高,虽然期间难免有波动与反复,但随着经济减速,利率总体趋势将下降,所以,结论是重定价周期越短越好,以便及时获得利息下降的益处。当然,人民银行的 2019 年 30 号文也明确了重定价周期最短也不能少于一年。

五、什么时候转换?

由于加点数值(可为负值)=转换时合同执行利率 — 2019年12月20日发布的LPR 4.8%,理论上转换时合同执行利率越低,那么贷款者获得的好处越大,那么在长期利率趋于下降的情况下,我们要不要等待一个较低的“转换时合同执行利率”再转换呢?现在合同执行的利率为央行在2015 年 10 月 24 日公布,迄今已经 4 年多了,当人民银行的〔2019〕第30号文应运而生之时,LPR 利率与央行公布的基准利率(即利率双轨制利率)已经并存了 6 年多,随着 LPR 报价的日趋完善,央行将转而通过 MLF 等货币政策工具对市场利率进行调节。不排除央行不再对基准利率进行调整或者甚至放弃公布基准利率,或者公布的基准利率以 LPR 报价为参照。对于那些允许选择重定价日的商业银行的房贷客户,由于最新的 LPR4.75%已经低于第一次转换时锚定的LPR4.8%达到 5 个 BP,则等待一个较低的“转换时合同执行利率”实际上没有意义,可以选择立即转换,获得可确定性的利息节约。

值得注意的是,人民银行的〔2019〕第30号要求:存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成,为此,各商业银行纷纷提供给存量浮动利率贷款客户通过手机银行 APP进行转换的便利,房贷客户应在此之前完成房贷定价基准的转换。

六、可能的问题

不少客户在贷款利率转换前,执行的利率为在人民银行公布的同期贷款利率的基础上下浮,此时LPR 加点值有可能为负值。那么转换后,锚定 LPR 的利率有没有可能为负值呢?当 LPR 利率降到足够低时,转换后的利率由于等于 LPR 利率减固定加点值,即根据计算公式计算的转换后执行利率有可能为负,此时,银行将执行最低利率为 0,即银行不会倒贴利息。

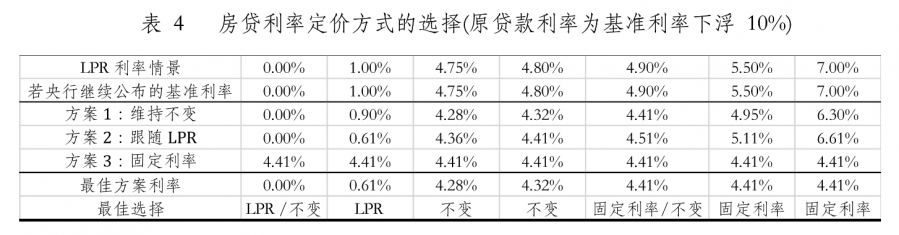

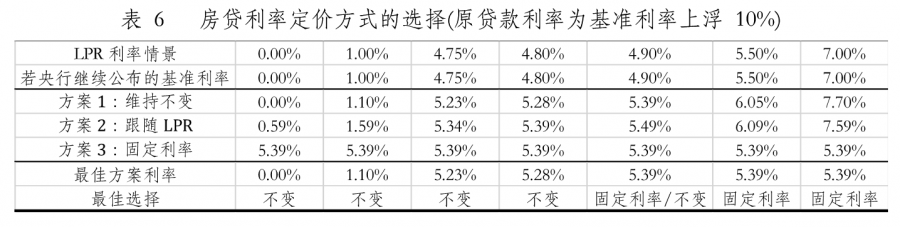

另外,中国人民银行公告〔2019〕第30号文并没有明确在期限届满(2020 年 8 月 31 日)后,存量房房贷客户是否还可以申请进行转换,央行也没有明确是否将继续公布基准利率。如果未来央行公布的基准利率与LPR 相同,客户依然还可以随时申请定价基准的转换,那么对于原贷款合同利率不同的客户则应有不同的选择,我们分原贷款利率下浮 10%,基准,上浮 10%进行了模拟。

我们需要再次强调的是,央行会不会继续公布基准利率,在多久期间内维持公布,是否还会对基准利率进行调整、央行公布的基准利率是否和LPR 利率相挂钩,央行基准利率调整的频率都尚未有定论,大概率为央行基准利率的确定会参考 LPR 利率,但无法跟随 LPR每月一次同步调整,因此,不宜认为央行公布的基准利率将和LPR 同步调整,所以表4至表 6 仅作为探讨所用。

总体上,在平均LPR 利率趋于下降的情况下,选择跟随 LPR 利率是一个相对较优的选择。(完)

参考文献:

[1]. 中国人民银行公告〔2019〕第15号

[2]. 中国人民银行公告〔2019〕第30号

财政部

财政部 厦门国家会计学院

厦门国家会计学院 云顶财说

云顶财说