编者按:中小企业融资难的问题如何破解?作为我国经济发展中,甚至是国际范围内一个长期存在的症结,历来有不同的声音试图解决这个难题,也有人提出了金融科技对中小企业的帮助。那么金融科技是什么?它能够解决中小企业融资难的问题吗?为此我们特地邀请了香港中文大学(深圳)经管学院执行副院长、校长讲座教授张博辉教授做客第二十六期云顶讲坛。本文整理自讲坛“企业金融科技战略”上的内容。

01 什么是金融科技?

金融科技究竟是什么,众说纷纭、尚无定论。而巴塞尔委员会提供了一个较为官方式的定义,认为金融科技是技术带来的金融创新,能创造新的商业模式、应用、流程、产品,从而对金融市场、金融机构、金融服务提供重大影响。笔者认为,把最新的科技方法、技术方法应用到金融服务中,这就是金融科技。

金融科技的目的是什么呢?就是将某些兴起的新型技术,逐渐应用于新形势下的金融服务中,期望最终使得服务产品或者金融产品更加人性化、个体化,从而使得金融服务的效率更高、成本更低、风险更小。

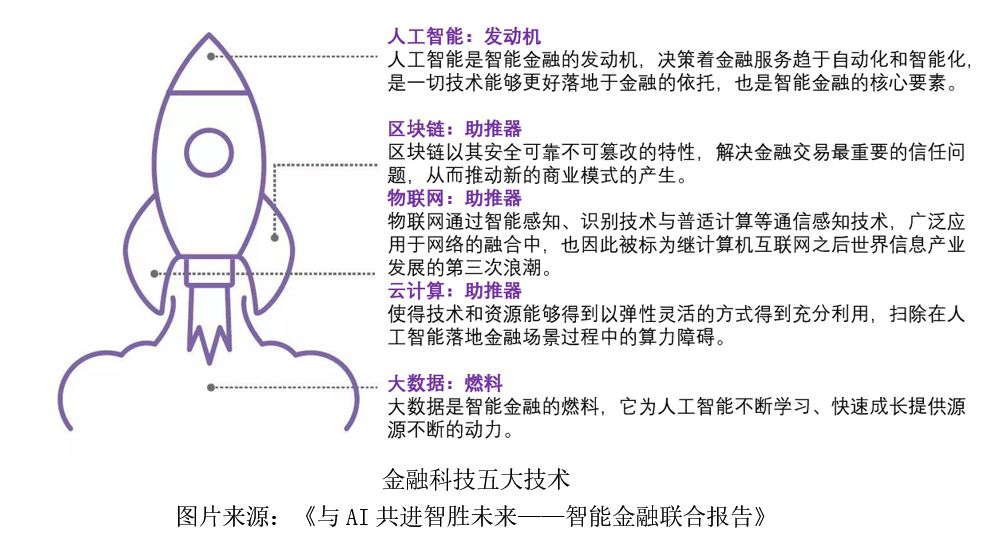

金融科技的使用和发展离不开新兴技术手段,而目前金融科技大框架下的五大技术手段分别在其发展中扮演了各自的角色:

Big Data 大数据,相当于金融科技这艘火箭起飞的燃料。没有大数据作为支持,就没有金融科技的发生和发展。

Cloud Computing 云计算,通过把各个电脑连成一个网络,使用这些网络应用或者利用闲置的计算资源来分析计算大数据,从而解决了海量的大数据无法在个人或个别机构计算机上运行计算的问题。

Block Chain 区块链,数据量的指数级叠加,如何安全储存变成了一个关键问题。而区块链能让数据同时储存在个人或者他人的计算机上,且用唯一的密钥对数据进行加密,从而使得数据储藏和保管安全性得到了大幅提升。

Internet of Things 物联网,通过上述三项技术已经可以对一家公司的企业财务数据进行一定程度的分析,但由于公司本身有无限多种可能来选择已经发生的事情进行汇报,因此需要多维度的信息来帮助识别一家公司的财务报告是否造假。物联网作为一种通过物理渠道或物理端口等各种装置与技术相连接的网络,所有的信息实时被生成,又实时被传入中枢系统,最后传到云上进行分析。

Artificial Intelligence 人工智能,金融科技的发动机。有了其他维度的数据,有串联起来的电脑,还有保存数据的工具区块链,最后一个问题便是分析。而人工智能可以够通过智能的、非线性算法来将庞大的数据量分析得出结果。

02 中国金融科技发展状况

相比其他国家,中国的金融科技发展较快,且排名靠前。从用户维度来看,87%的中国用户使用过金融科技相关的产品,金融科技服务的普及率位列榜首;从大型金融科技公司的占比来看,前十大金融科技公司中国占了四个席位;从金融科技城市的数量来看,七大世界级的金融科技中心中国同样占了四个席位。

中国金融科技领先于其他世界各个相对金融市场比较完善的国家的原因有三个角度:其一,中国有很广大的普惠金融的需求。在部分地区,传统银行的发展还不能满足现代需求,这样就造成了一个市场需求的空间,从而被金融科技服务填补了空缺。其二,中国的基础设施足够完善。这种基础设施不仅指手机互联网的使用、网上购物等,也包括中国发达的高铁网络(交通运输系统的完备能够加速人的流动,对应着信息流动,从而要求了更快、更高流转的金融服务)。其三,中国逐渐形成了市场化的个人征信和企业征信体系。其他原因还包括中西方文化差异等因素。

03 金融科技如何解决难题

中小企业融资难题,一是中小企业的高违约风险,二是银行自身日趋严格的监管,三是中小企业无法进行抵押担保,四是信息不对称。其中最根本的问题是信息不对称。这些难题不是中国本身的问题,更不是社会制度问题,而是理论上中小企业的本质属性造成了其无法或者很难进行融资。因此需要其他的科技手段来帮助中小企业去融资。

方法一:大数据

大数据是通过传统数据库技术和数据处理工具不能处理的庞大而复杂的数据集合,其主要特点是数据量大、类型多、频率高、价值密度低。而一般提到大数据是指如电商数据、支付平台的数据、政府数据、社交媒体数据、金融机构和客户交易的数据等。将这些数据分类,最终形成数据集市和数据超市,而数据分析师、数据分析专家在数据集市内挑选可以使用到的信息进行分析。

中小企业进行贷款最根本的问题就是从银行的角度出发,需要判断一家公司的风险是高还是低,风险大小是否符合银行的利益才会对公司进行贷款。因此风险就需要一个指标去界定,而这个指标就是信贷模型或征信分数。征信分数的计算便是使用大数据的信用模型,通过复杂的非线性的结构关系,最后得出这家企业的信用评估和违约风险。从而便于银行或其他金融机构快速评估中小企业风险大小进行贷款。

以网商银行为例。使用电商平台(淘宝、天猫)进行购物产生了销售数据,使用支付平台(支付宝)产生了支付数据,以及个人或机构在其生态圈内的所有的贷款(蚂蚁花呗、网商银行)、理财(余额宝、蚂蚁财富)和保险(众安保险)金融服务数据都会被上传到网商银行的大数据云平台(蚂蚁金融云)上,通过非线性计算得出的结果便是异常简单的芝麻信用积分。该分数同时输出给网商银行、蚂蚁花呗、余额宝等提供参保和征信,一定幅度上降低了其用户的信贷违约概率,从而形成了完美闭环的阿里巴巴金融生态圈。

方法二:物联网

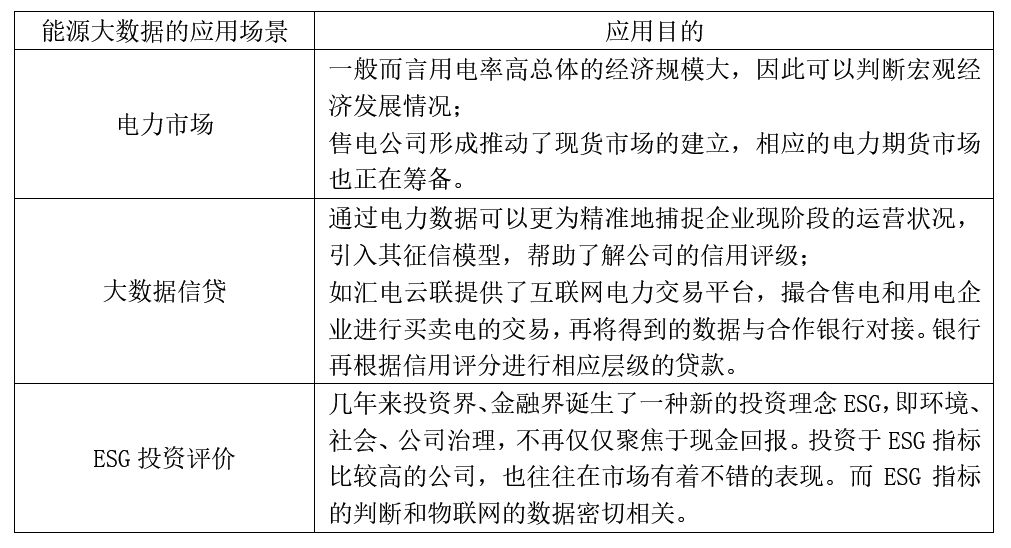

物联网指的是物物相连的互联网,即把所有的物体、探头连在一块,这些探头对应的是涉频识别、红外感应、全球定位、激光扫描等信息传感设备。物联网的运营平台对应的功能包括捕捉数据的终端、传递数据至云平台的连接管理,应用支持或场景和数据分析。

以智能电表和能源大数据为例。通过智能电表收集到工厂、家庭的电力使用数据或消耗数据,再把所有信息在大数据平台上进行归总,最后形成一系列的应用场景,包括市场交易、能效优化、事业内部管理、可持续金融等。而能源大数据对应的应用包括电力市场、大数据信贷、ESG投资评价。

方法三:人工智能

人工智能,就是机器向像人一样思考、像人一样看懂、听懂,甚至像人一样运动。人工智能是一个跨学科专业,包括数学、心理学、计算机工程等。平时常提到的机器学习,是人工智能框架下一些类型的算法主要是通过监督学习、非监督学习、强化学习三种方式来构建算法、建立模型。

以P2P借贷为例。P2P贷款是一种新的中介形式,如美国的Prosper和Lending Club等。这些P2P平台为了能以更低的风险进行借贷服务,会对所有的借款人进行评级,通过收集借款人照片和其他信息,再使用人工智能进行图象分析的手段,把借款人相关重要的因素投入到新模型内,计算判断这个人是否值得贷款。而美国加州一家公司Orbital则利用人工智能分析卫星拍摄到货船、汽车、储油箱等照片,来计算矿石价格、石油储备,甚至是通过在沃尔玛周边停的汽车数量来判断沃尔玛超市的销售额,进而预测沃尔玛整体的业绩和股价。

以上所有内容即是关于金融科技如何助力中小企业解决信息不对称问题,从而解决中小企业融资难的问题。(完)

财政部

财政部 厦门国家会计学院

厦门国家会计学院 云顶财说

云顶财说