自2018年5月以来,国外若干财经媒体称中国“一带一路”项目建设加剧了相关国家的债务负担,指责中国利用“一带一路”倡议制造“债务陷阱”,对合作项目本身甚至相关国家主权进行干涉。截至目前,我国对该事件的回应主要从“一带一路”促进相关国家经济发展作为出发点,没有直接对这些报道的源头进行回应,缺乏针对性。实际上,这些媒体的论据源于2018年3月美国华盛顿智库“全球发展中心”发布的一份研究报告:《从政策视角检验“一带一路”倡议对债务的影响》(原英文标题:Examining the Debt Implications of the Belt and Road Initiative from a Policy Perspective)。该报告手工搜集了2017年中国与“一带一路”相关国家的基础设施合作项目资料,从中提取中国为每个项目提供的贷款融资信息并分国别进行汇总统计,以间接衡量中方为相关各国提供的贷款数额,依此估算2017年中国“一带一路”倡议对相关国家债务水平造成的影响。根据此算法,报告推测未来包括巴基斯坦、黑山、吉布提等在内的8个国家将因“一带一路”项目贷款陷入严重的债务危机。其中,以巴基斯坦的形势最为严峻:2017年中方贷款占巴基斯坦外债份额将从2016年的10.9%大幅度上升至47.3%,对巴基斯坦构成严重的债务威胁。该报告发布后,一些国外知名财经媒体在未考证原文计算方法合理性和结论准确性的情况下,对其进行大量转载和引用,并提出“债务陷阱论”,引起国际社会对中国“一带一路”债务影响的高度关注和普遍担忧。

事实上,该报告的估算方法至少在以下几个方面存在问题。首先,项目签订时间和债务产生时间通常并不一致,有些甚至可能相隔数年,但该报告根据所谓“风险最大化原则”,将2017年签订以及之前签订但是有部分贷款未拨付的项目产生的债务全部纳入2017年统计,导致对2017年“一带一路”项目建设产生债务的过高估计。其次,如果无法获得项目融资信息,则该报告假设中国提供项目总成本80%的贷款,这便严重高估了中方对相关国家提供的贷款数额。原因是“一带一路”项目融资并非均来自中方贷款,有许多来源于多边发展银行。再次,该报告的估算方法未考虑融资结构问题,将相关项目融资全部视为债务融资而忽略股权融资。事实上,中国企业对部分项目是以直接投资进行参与,并不会对相关国家造成债务负担。最后,该报告并未提及中国对“一带一路”相关国家提供的政府优惠贷款具有利率低、还款期限长的特点,放大了短期内中方贷款对相关国家形成的债务压力。以巴基斯坦为例,根据巴基斯坦国家银行披露的数据,2017年巴基斯坦新增外债中来自中国的贷款大约为1.6亿美元,占巴外债比例12.5%,远远小于上述报告估算的47.3%。由此可见,上述报告结论的可靠性值得怀疑。因此,本文将以目前同中国在“一带一路”倡议中合作最为密切的巴基斯坦为例,探究其债务现状和形成原因。

一、巴基斯坦债务现状

概览:1、总体债务负担较重。

2、内债短期偿还压力大。

3、外债增量显著且总体期限缩短。

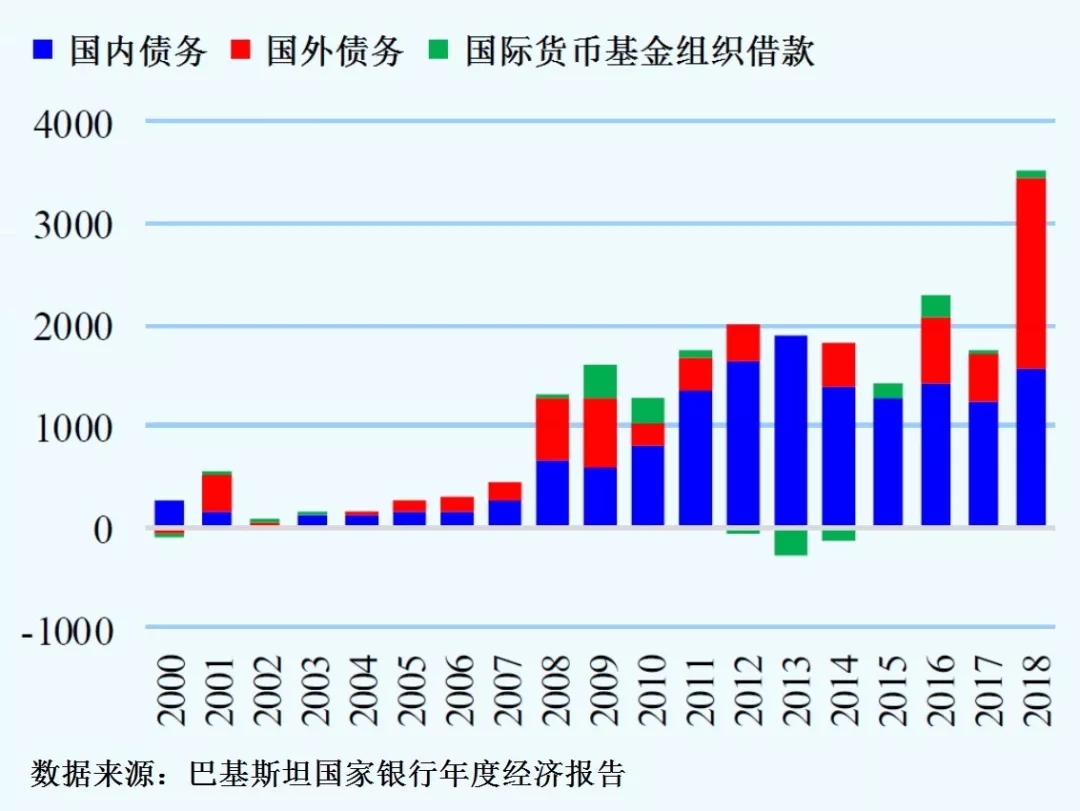

首先,总体债务负担较重。总量方面,根据巴基斯坦国家银行和经济事务部的数据显示,巴基斯坦公共债务占GDP比重从2017财政年度的67.0%,上升至2018财政年度的72.5%(图1),已超出2005年巴基斯坦政府颁布的《财政责任与债务限制法案》规定的60%公共债务预警线。增量方面,巴基斯坦在2018财政年度的公共债务大幅增加(约3.5万亿卢比,按目前汇率约合0.21万亿人民币),其中,内债增量占比44.2%,外债增量占比52.9%,从国际货币基金组织借款增量占2.9%(图2)。

图 1. 2008-2018年巴基斯坦债务占GDP比例趋势(%)

(注:公共债务=政府债务+政府担保的企业债务;总负债=公共债务+国外机构在巴基斯坦银行体系中的存款)

图 2. 2000-2018年巴基斯坦新增公共债务

(单位:十亿卢比)

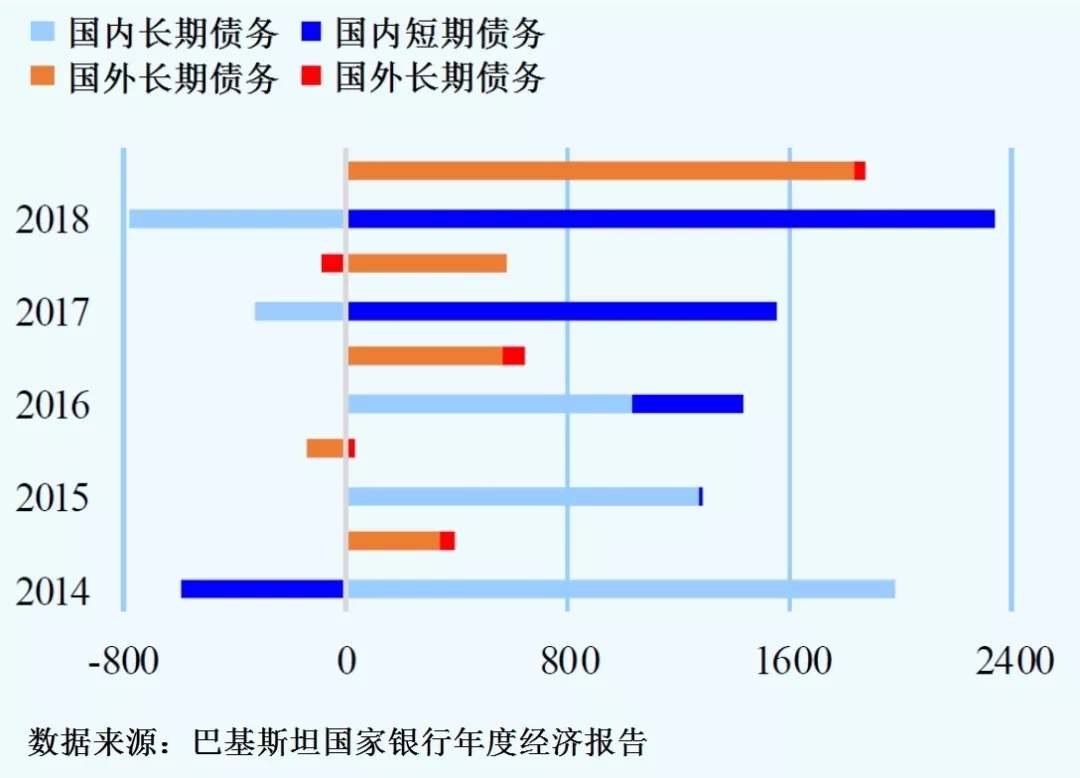

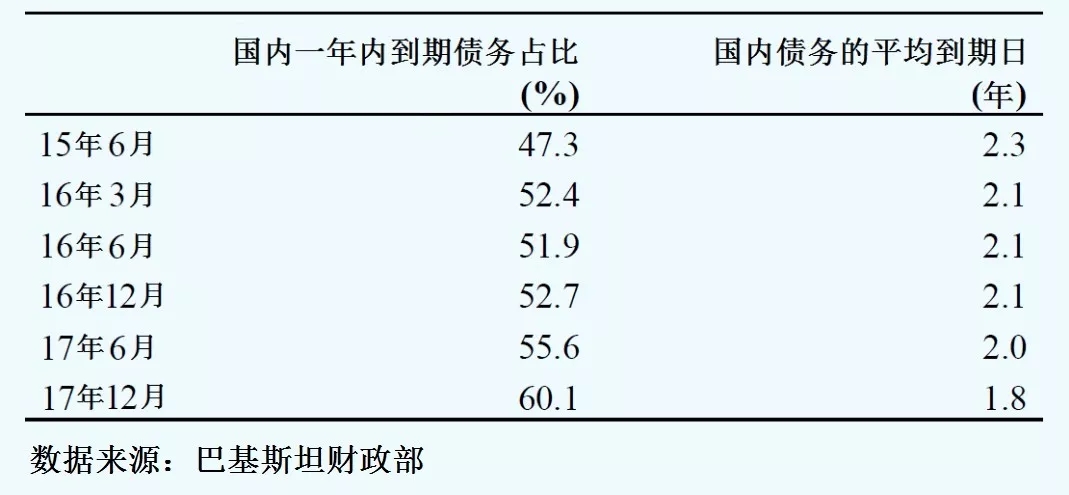

其次,内债短期偿还压力大。巴基斯坦公共债务结构变化较大,国内政府长期负债有所下降,但是短期负债增加明显(图3),国内政府债务的平均到期日从2015年6月的2.3年下降至2017年12月的1.8年(图4)。目前巴基斯坦国内短期债务增加是其债务偿还压力上升的最主要来源。国内债务短期化的主要原因,是由于预期通胀率和市场利率上升,导致巴基斯坦国内银行对三个月以上的国库券参与度急剧下降。其中,市场利率的上升与美联储加息有紧密的联系。

图 3. 2014-2018年巴基斯坦新增公共债务结构

(单位:十亿卢比)

图 4. 2015-2017年巴基斯坦国内债务的平均到期期限

第三,外债增量显著且总体期限缩短。

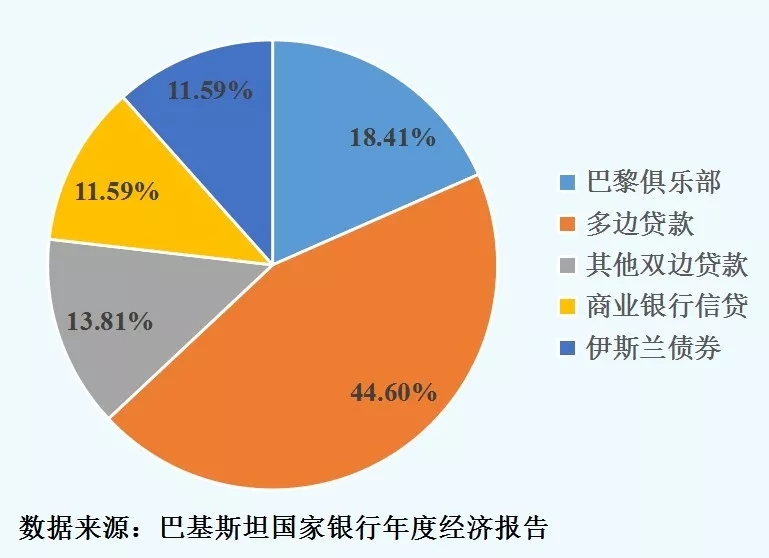

巴基斯坦的政府外债存量从2014年第一季度的不到500亿美元一路攀升至2018年第四季度的近700亿美元。外债债权方构成方面,2018年巴基斯坦的外债主要来自于多边借款,占其长期政府外债总量的44.6%;其次是巴黎俱乐部借款,占政府长期外债总量18.41%;而包括中国贷款在内的双边贷款占比为13.81%,不及多边借款占比的1/3(图5)。这表明,中国对巴基斯坦的双边贷款并不构成巴基斯坦外债的主要负担。由此可见,西方媒体所鼓吹的中国“一带一路债务陷阱论”纯属无稽之谈。另外,近年来巴基斯坦政府外债中来自商业银行的贷款增速较大,从2017年到2018年上升了1.5倍。由于商业贷款的利率较高,且期限较短,因此目前巴基斯坦外债的再融资风险也在增加。新贷款的平均到期日从2010年的20年左右下降到2018年的10年左右(图6),说明巴基斯坦外债偿还压力明显提高。还本付息方面,相比于2017年,2018年需偿还的本金总量有所下降,从37亿美元下降至27亿美元,主要原因是7.5亿美元的欧元/伊斯兰债券的偿还,以及两国贷款的减少。尽管本金偿还有所下降,但是外债利息支付却在不断提高,从2017年的13亿美元攀升至2018年的17亿美元,主要原因是由于商业贷款规模的扩大,同时与美联储加息导致的全球市场利率上行也有紧密的关联。

图 5. 2018年巴基斯坦政府长期外债来源结构

图 6. 2010-2018年巴基斯坦新增政府外债期限

(单位:年)

综合来看,近年来巴基斯坦政府债务有所增加,而债务偿还压力增加主要来自于国内的短期债务与国外债务的利息支付两个方面,二者均与美联储加息有紧密联系。因此,2018年以来美联储屡次加息是近期“一带一路”相关国家债务偿还压力激增的一个重要原因。其次,包括中方贷款在内的巴基斯坦双边债务并非是巴基斯坦政府外债的主要构成,并不会对巴基斯坦造成债务上的威胁,因此西方媒体所谓的“一带一路债务陷阱论”是伪命题。

二、巴基斯坦债务形成的主要因素

概览:1、国际收支失衡,贸易逆差严重。

2、财政赤字水平较高。

3、美元强势升值。

4、投资-储蓄缺口扩大。

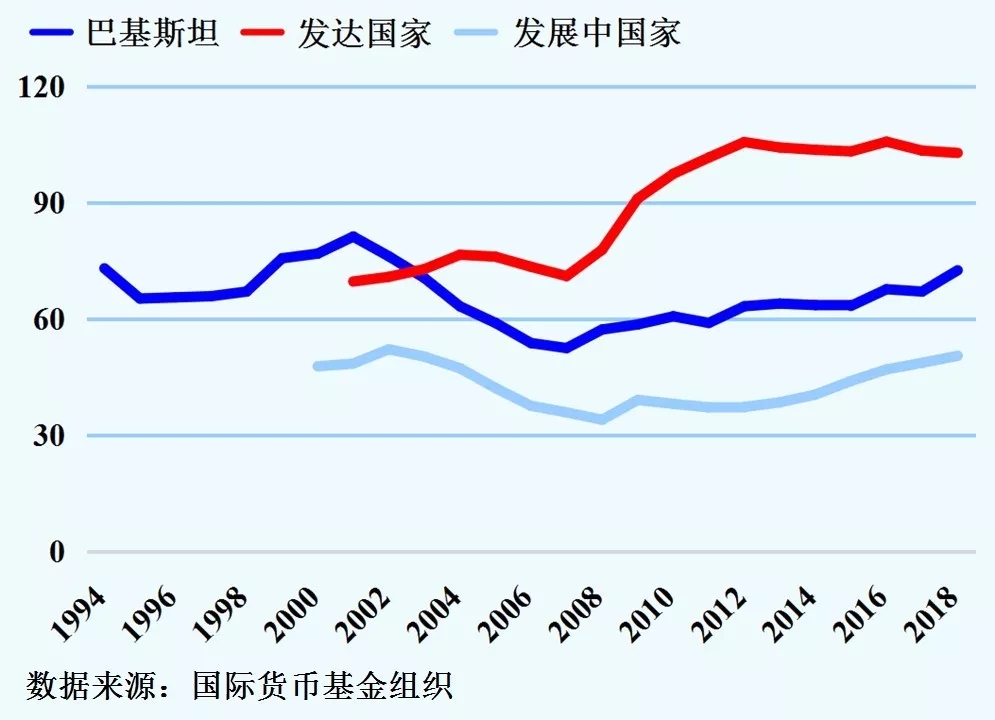

实际上,巴基斯坦政府的高债务水平现象由来已久。根据国际货币基金组织的数据显示,巴基斯坦长期以来政府债务水平均处于发展中国家的平均线以上。在“一带一路”倡议提出的2013年以前,巴基斯坦政府债务占GDP的比重甚至达到过80%以上(图7)。这说明巴基斯坦政府债务问题的形成是一个漫长的历史积累过程,并非“一带一路”倡议的“一日之寒”。而长期以来巴基斯坦政府债务水平居高不下主要有以下几点原因:

图 7. 1994-2018年巴基斯坦、发达国家和发展中国家政府债务占GDP比例(%)

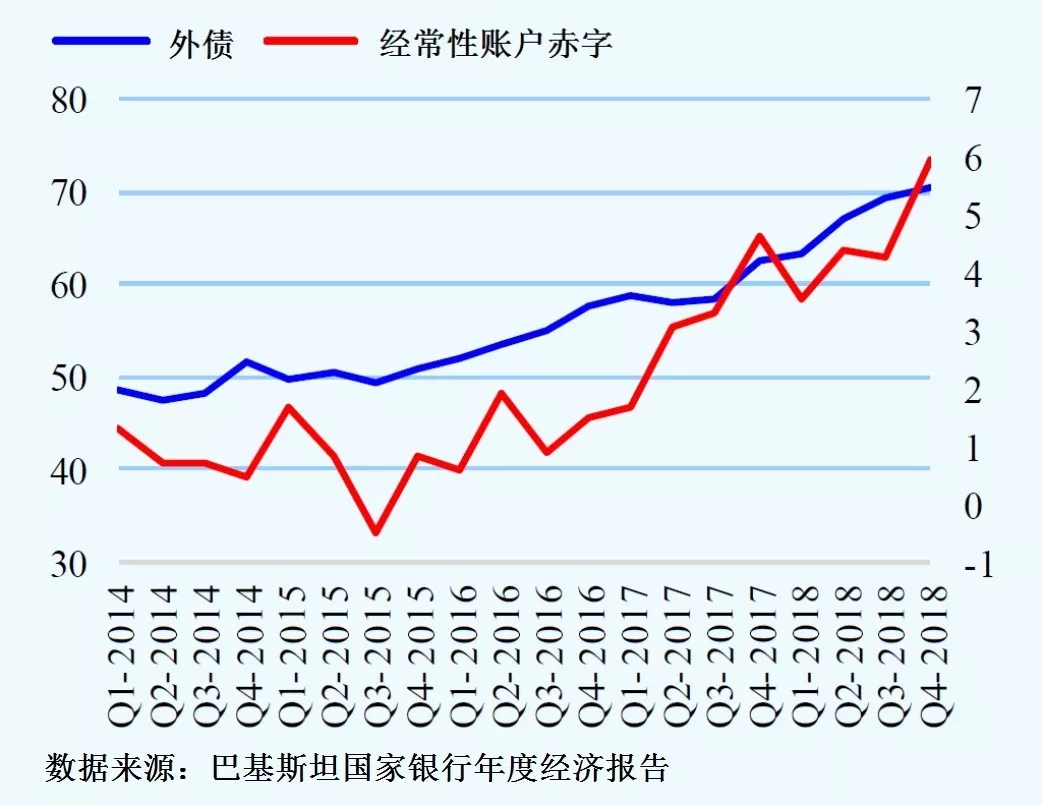

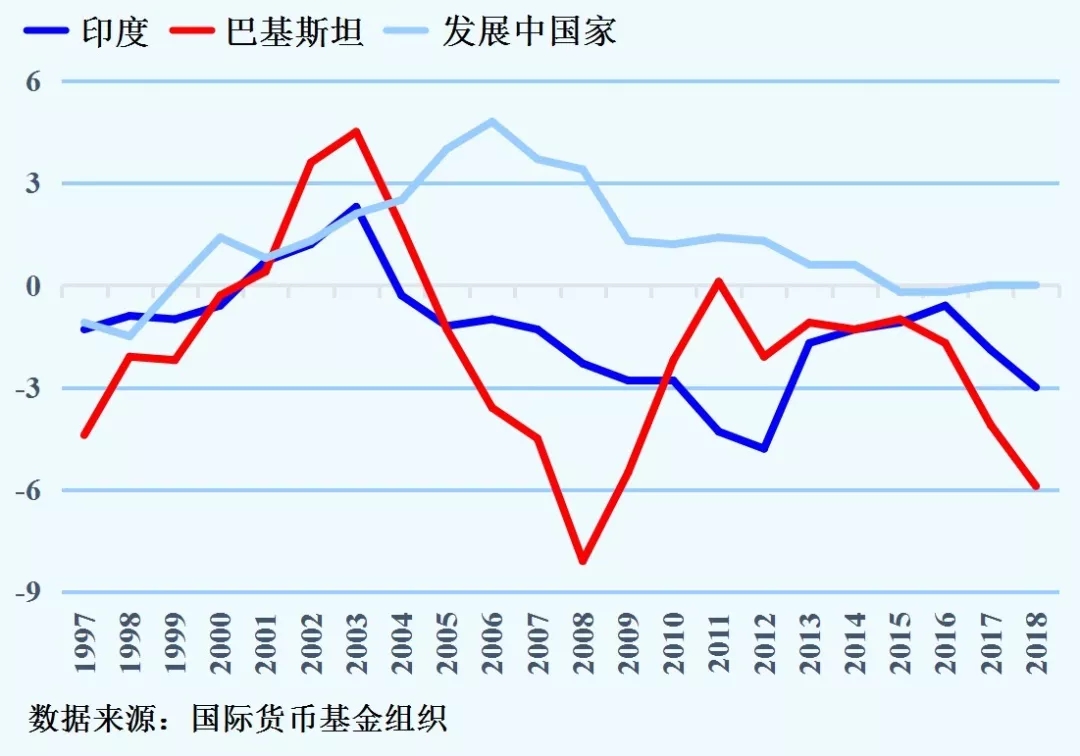

国际收支失衡,贸易逆差严重。外债产生的主要原因是出口收益低于进口成本,二者之间的差额通常由外援或外贷来填补, 这导致了国家政府外债总量的持续上升。长期以来,巴基斯坦的外债存量与本国经常性账户赤字之间存在明显的趋势相关性(图8)。巴基斯坦资源较为匮乏,石油,钢铁等原材料需要从国外大量进口;而巴基斯坦出口的主要支柱产业是棉纺织业,结构比较单一。因此,巴基斯坦的国际收支状况极其容易受到国际大宗商品价格波动的影响。这些因素导致巴基斯坦的国际收支平衡多数时期处于发展中国家平均线以下。与同样是棉纺织品出口大国的印度相比,巴基斯坦的国际收支波动率较大。这主要与印度的出口体量以及结构复杂度高于巴基斯坦有关。另外,受到近年来国际棉花价格下跌以及原油市场价格上涨的影响,巴基斯坦的经常性账户赤字还在持续扩大(图9)。这便是导致近来巴基斯坦外汇储备下降以及外债偿还压力不断提升的根本原因。

图 8. 2014年第一季度-2018年第四季度巴基斯坦外债存量与经常账户赤字(单位:十亿美元)

图 9. 1997-2018年巴基斯坦、印度和发展中国家的经常账户平衡(%)

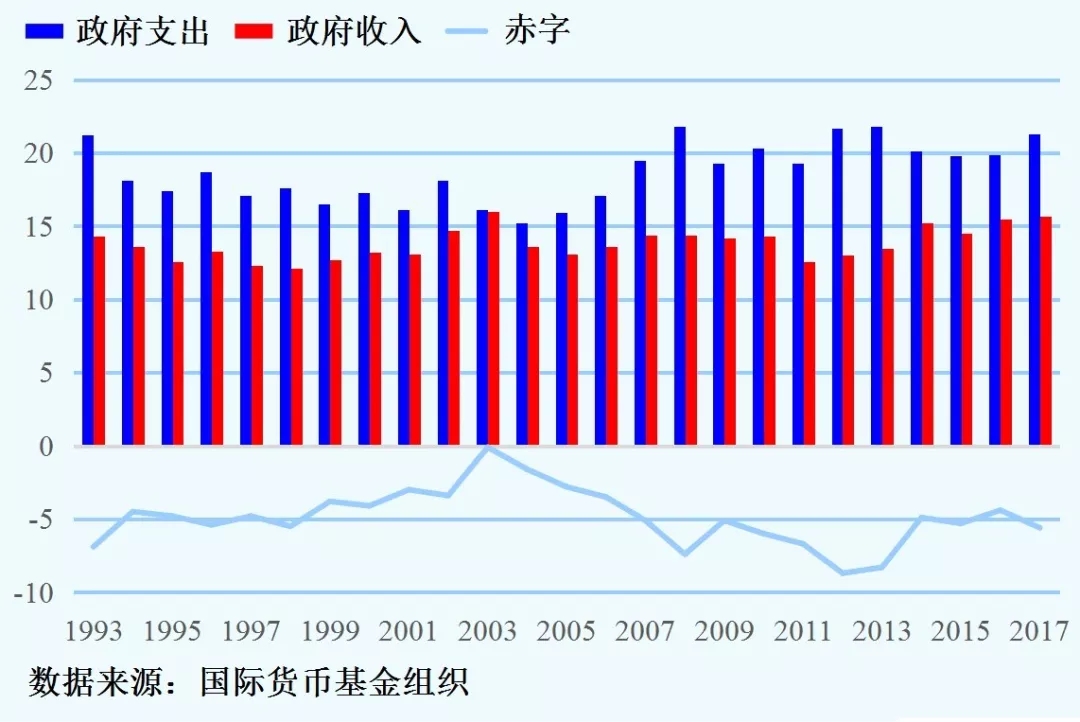

财政赤字水平较高。根据国际货币基金组织的数据显示,巴基斯坦财政长期处于入不敷出的状态,因此需要靠借债来填补赤字,从而造成政府债务水平居高不下(图10)。目前,巴基斯坦政府已在2017至2018财政年度对财政赤字进行控制,预计巴基斯坦2018财年财政赤字占GDP比重将下降到4.1%。尽管如此,巴基斯坦财政目前仍然处于支出大于收入的赤字状态,使得巴基斯坦的偿债压力剧增。

图 10. 1993-2017年巴基斯坦政府赤字(%)

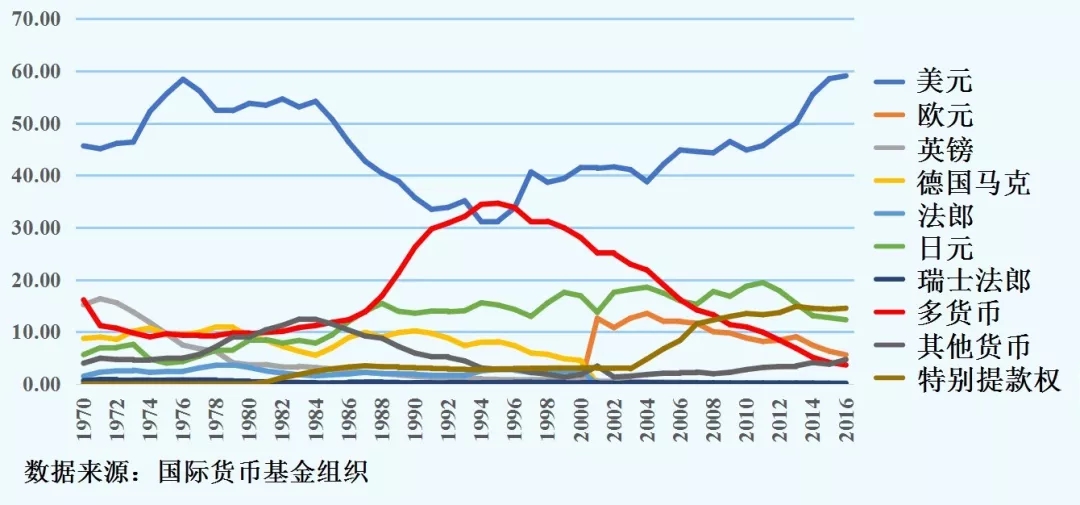

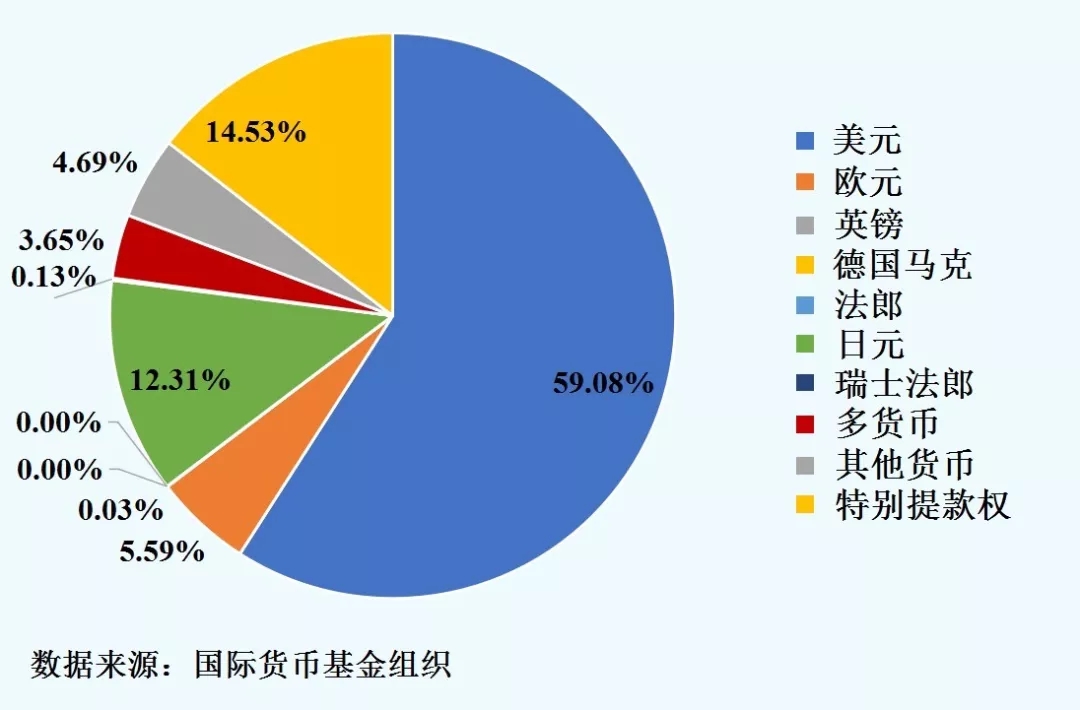

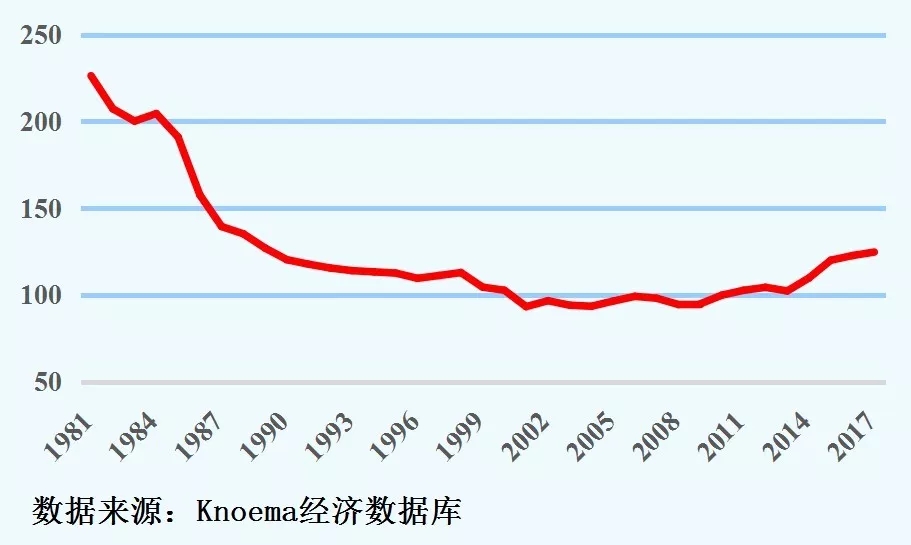

美元强势升值。根据国际货币基金组织数据显示,在过去的近50年中,美元几乎均是巴基斯坦外债货币的主要构成(图11)。以2016年数据为例,当年巴基斯坦外债的货币构成中美元占比高达59.08%,其次是国际货币基金组织的特别提款权和日元,分别占14.53%与12.31%。而人民币的占比不足4.69%(图12)。可见,巴基斯坦的债务偿还压力极易受到美元价格波动的影响。长期以来,巴基斯坦相对于美元的实际有效汇率指数不断下滑(图13)。因此,强势美元导致的巴基斯坦卢比相对美元的大幅度贬值,也是造成巴基斯坦外债偿还压力上升的重要原因。

图 11. 1970-2016年巴基斯坦外债货币构成(%)

图 12. 2016年巴基斯坦外债货币构成(%)

图 13. 1981-2017年巴基斯坦实际有效汇率指数

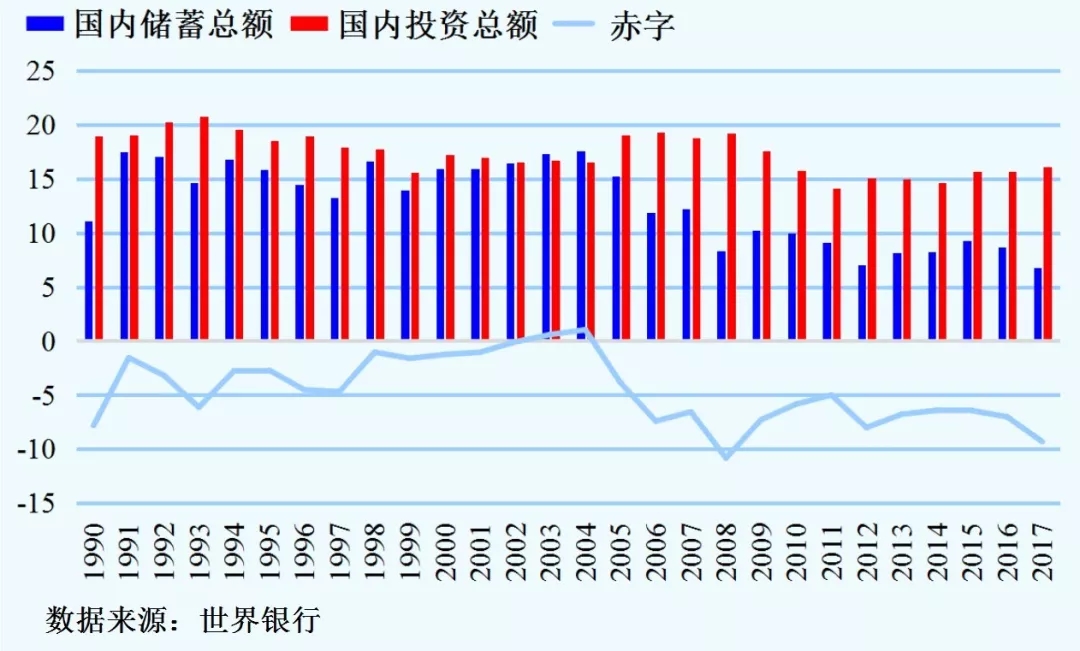

投资-储蓄缺口扩大。收支平衡中的赤字是通过总投资与国内储蓄之间的缺口来反映的。当国内储蓄低于投资时, 这个缺口就需要通过外部资金来填补。根据世界银行的统计数据显示,长期以来巴基斯坦国内投资基本高于国内的储蓄,并且从2005年以后,二者的缺口在不断扩大,导致巴基斯坦债务水平的进一步提升(图14)。而长期以来巴基斯坦储蓄水平较低则可能与伊斯兰文化不鼓励银行支付利息导致的国民储蓄热情度低下有关。

图 14. 1990-2017年巴基斯坦投资-储蓄缺口(%)

综上所述,由于长久以来的巴基斯坦国际收支失衡,财政赤字居高不下,美元升值导致的债务偿还实际成本上升以及投资-储蓄缺口扩大等因素,使巴基斯坦政府不得不长期面临着债台高筑的尴尬处境,而“一带一路”项目建设并非主要原因。

三、针对“债务陷阱论”的政策建议

概览:1、提高债务信息透明度。

2、加强舆论回应的针对性。

3、加强对相关国家主权债务问题的研究。

针对目前西方媒体关于“一带一路”倡议对相关国家债务影响的失实报道和无端职责,本文提出如下三点建议:

提高债务信息透明度。“债务陷阱论”的实质是西方以债务为借口对中国发起的新一轮舆论围剿,是西方基于冷战思维的惯常行为,也凸显加强信息透明度建设的重要性。五年来,“一带一路”倡议得到国际社会的积极响应,得益于我国在理念传播、规划对接、政策协调等宏观领域加强了信息透明度建设。下一阶段,相关工作需要向纵深领域推进,提高相关国家和建设项目的债务信息透明度,从源头消除“债务陷阱论”滋生的温床,同时为提高建设项目的决策、运营和管理水平提供数据支持,推动“一带一路”走深走实。

加强舆论回应的针对性。“债务陷阱论”出现后,我国众多的“一带一路”智库中,尚未就其来源的真实性、内容的可靠性和方法的科学性进行深入的分析,导致相关政府部门的回应缺乏针对性。为此,建议组织专家学者加强对国外智库相关研究成果的分析,及时提出对策建议,更好地回应国际上的不实舆论。

加强对相关国家主权债务问题的研究。目前,“一带一路”相关国家当中只有极少数国家的主权信用风险水平较低,一些国家的外债规模和增速均大幅超过国际警戒线,中资企业在这些高债务风险国家进行大规模投资建设,不仅容易引发国际关注,自身也将面临主权信用风险和其他相关违约风险的严峻挑战。为此,建议组织专家学者加强对相关国家的主权信用风险评级、主权债务危机防控以及征信体系建设等问题的研究,为推动共建“一带一路”向高质量发展转变提供智力支撑。

财政部

财政部 厦门国家会计学院

厦门国家会计学院 云顶财说

云顶财说