特朗普减税究竟是怎样的及它会带来的什么样的影响,让我们先从拉弗曲线开始了解它。在经济学上,税率若超过一个临界点,那税收总额就会下降;如果税率是 100%的话,那最终的税收就是零。上个世纪,供给学派的重要代表人物阿瑟•拉弗在一次聚餐的时候,在一张餐巾纸上画了这么一条曲线,也就是“拉弗曲线”。

“拉弗曲线”的原理并不复杂,它是专讲税收问题的,提出的命题是:“总是存在产生同样收益的两种税率。”主张政府必须保持适当的税率,才能保证较好的财政收入。“拉弗曲线”必然有一个转折点,在此点之下,即在一定的税率之下,政府的税收随税率的升高而增加,一旦税率的增加越过了这一转折点,政府税收将随税率的进一步提高而减少,当税率达到100%的时候,人们所有的收入都会被征收,没有人会愿意工作,结果就是税收为零。只有在税率达到一个最优值时,实际税收才是最高的。这一理论构成了后来里根经济学的重要基础。里根总统就认为,不断增加的税收会让美国政府更加臃肿和低效,结果大规模地减税,最终实现了美国经济的复苏。

上个世纪里根减税计划的重点是削减个人所得税率,由原来的70%削减为50%,1986年以后进一步降到28%;里根减税的另一大主轴是资本利得税,税率从28%降到20%,企业所得税率则从46%下调到33%。减税目的是刺激储蓄、投资、工作和效率。这一减税计划在里根上任8个月之后颁布实施,减税计划执行一年后,美国的经济情况非但没有好转,反倒陷入了更加严重的衰退当中去,经济增长创下了三十年代大萧条以来最低水平。在最困难的时候,里根总统身边的多位顾问都失去了信心,纷纷提议改变政策。但里根总统孤军奋战,将减税进行到底,终于在1983年起死回生,自此之后到1999年,成为美国经济的超级扩张期,被称为“20世纪最持久的繁荣阶段”。除了在2001年出现过8个月的短暂紧缩之外,经济的强劲增长实际上一致维持到2007年才结束,前后延续了25年之久。

阿瑟•拉弗也在 2010 年出版的《重返繁荣:美国如何收复经济霸权》一书中,再次确认了税收改革对于美国经济复兴的意义所在。而从经验来看,减税可以增进经济活力,实现税收的公平化。减税之后,富人的税收贡献率是增加的,因为低税率激活了经济,会让更多的人进入高收入阶层,与此同时,低税率可以令人们从事更多的工作,增加了报税的额度。可以说,减税刺激经济不仅是理论的假设,也有历史经验的支撑。正基于此,特朗普才会如此大动干戈地去减税。

除此之外,特朗普进行大幅度减税的原因还有以下两点:

1.美国企业部门的重税负。当前美国的企业所得税名义税率为35%,如下图所示,在美国的主要竞争对手OECD国家中处于最高水平,加上各州税率后,企业实际承担的税负水平可能更高,这造成美国大量企业将总部设在税率较低的其他国家和地区。

2.复杂的纳税程序。根据世界经济论坛发布的 2016年全球经济竞争力报告,美国经济的全球竞争力仅次于瑞士和新加坡,美国的市场规模、创新能力、金融市场、劳动力市场效率、高等教育等指标均处于世界领先地位。然而,值得注意的是,在对跨国公司CEO的书面调查之后,该报告认为影响美国经济竞争力最主要的两个因素是美国的高税负和复杂的纳税程序,这两个指标在16个指标的负面影响系数中占比高达28%(详见下图)。由此可见,税收问题已成为影响美国经济竞争力最主要的拖累因素。

在美国大选之时,特朗普就承诺将会启动自上世纪 80年代罗纳德·里根执政以来的最大规模的税改。今年4月26号,白宫正式发布川普政府减税计划,幅度之大,堪称30年来中第一次,其税改方案主打四大目标:

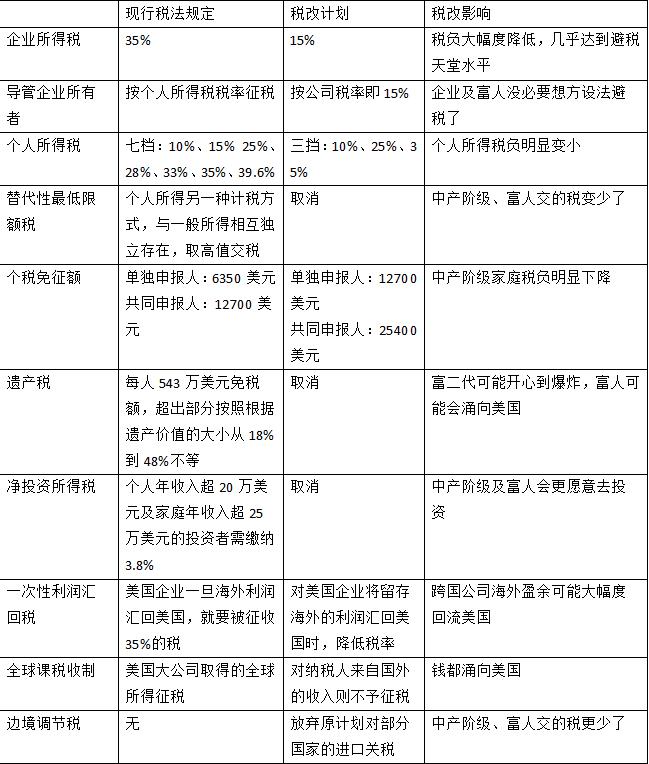

而关于特朗普减税的政策,我们通过一个表格来进行前后对比:

通过上述表格,我们可以非常直观的看出,特朗普减税的力度相当大,对美国企业和中产阶级及富人有绝对的利好,势必会对美国本身产生一系列的影响:

首先,会吸引美企扎根美国。近年来,主要发达国家公司税税率总体呈逐渐下降趋势,2008年金融危机以来降幅较大,但美国该税率几十年未变,保持在35%的水平。与主要的发达国家相比,美国目前的公司所得税明显高于德国、英国、加拿大、日本等国,略微高于法国。而特朗普减税将公司税税率从目前的35%大幅削减到15%,大大低于经合组织国家25%左右的水平,降至与德国、加拿大差不多的水平。由于除了公司所得税以外,德国还有10%至18%的营业税,加拿大还有商品与劳务税、社会保障税、各类附加税等,而美国其他税项相对较少,因而美国企业实际承担的综合税负将显著低于其他发达国家,几乎成为避税天堂,这将显著提升美国竞争优势,将吸引大量企业留美,可以为美企保留大量利润。

其次,牵动企业流入或回流美国。虽然美国政府表示会对在海外留置利润不归的美企征税,但已有透露方表示,方案中的税率时带有优惠性质的低税率。据估计,美国企业离岸利润留存约2.6万亿美元。这样一来,像苹果等海外存利、现持企业,在面临诸如欧盟等地的额外征税重压和美国的优惠低税率该如何选择,可想而知。

再次,可以笼络民众。美国个税约占国税总额的70%,若各项税改方案均能落实,自然使税基缩小、缴纳的税款降低,大量富人可能会涌入美国。

最后,产生财政赤字。减税刺激经济必然造成税收短时间减少,由此会带来财政赤字。美国的国债已经不断创新高,而财政支出多半都是刚性支出,如果再配上特朗普已明确表态要推行的大规模基础设施升级建设,那么美国政府的债务压力还会进一步加大。因此,特朗普减税的步子可能迈的有点大,美国国会税务联合委员会认为,如果是 20 个百分点的减税幅度,美国政府未来 10 年会减少 2 万亿美元收入。但税收改革的“干将”财长努钦则认为,减税改革会让美国的经济增长达到令人惊讶的 3%,由此,财政收入不但不会减少,还会增加。

与此同时,特朗普减税必然也会给全球资本流动带来巨大的影响,引发全球性的减税浪潮:

在英国,女首相特蕾莎·梅于2016年11月28日正式批准了进一步下调企业所得税的政策。2020年将企税下调至17%,并承诺将英国企业所得税降到G20国家中最低水平。有报道称,如果欧盟对脱欧后的英国采取贸易限制,那么特蕾莎·梅政府计划将企业所得税税率进一步下调至10%。

印度的莫迪政府推出了针对个人和中小企业的减税计划和税种减并改革。据报道,印度的减税方案是这样的:年收入在25万卢比到50万卢比的人群,个人所得税税率从10%下调到5%!这意味着,印度3700万个人所得税纳税人中,有1950万人可以享受到这次减税,占比高达52.7%!

法国新任总统马克龙在竞选时就表示将在任期内减税200亿欧元,把公司所得税税率降至25%(现为33.3%)。他还表示有意将公共部门工作人员总数削减至12万人。而在中国,今年4月国务院场务会议通过六项结构性减税措施包括增值税税率减并,购买商业保险计入个税扣除等。

不管是30多年前的里根减税,还是现在的特朗普减税,各路人士都是众说纷纭,有支持的、有反对的,有非常看好的、也有非常担忧的,当然,更还有很多人对这些减税措施持怀疑态度。

沃伦·巴菲特在接受一次采访中表示:“我不认为他(指特朗普)至今为止对经济有多么大的影响。我也不认为做投资或者企业决策,会基于谁是总统或者我认为谁将会成为总统”。

巴菲特认为,特朗普削减公司税对伯克希尔-哈撒韦公司而言,由于他们公司一年获利900亿至950亿,只要减税10%,就是减免95亿。不过企业获得的抵税额,并不会真正改变企业原定的投资计划,就是说他们该干嘛还是去干嘛。并且在美国当前的税收政策下,公司在与外国公司竞争时并没有处于劣势,并且在很多情况下,税率并不是特别高,也没有很低。展现在我们面前的事实也的确如此,许多美国公司根本不必付最高的税率。虽然现行的法定的企业税率高达35%,但经过一些减免扣除等优惠政策,美国标准普尔500强企业的税率实际上是24%左右。

同样富有的比尔·盖茨认为,任何减税都不太可能让科技行业的公司受益,最大的受益者很可能是股东。

他说:“我不认为科技行业的成功能够由税率变化进一步提高。科技公司现在并非迫切需要减税政策支持,因为它们的盈利能力都很高。让股票持有者变得更富有,并不一定能让科技行业变得更强大。”看来比尔·盖茨并不觉得特朗普减税能够带给科技行业飞跃和提升,减税现在并不是科技公司迫切需要的,这不是对症下药的方法。

我国交通银行首席经济学家连平表示减税在短期会减少财政税收,但可以起到“放水养鱼”的作用,不但能够为实体经济创造更加良好的营商环境,激活内生动力,而且可以逐渐扩大税基。从中长期来看,随着“拉弗曲线”效应的显现,降低税率反而是有助于税收增长的。所以说,减税是一个长期的事情,可能一时半会儿税收会减少,但是鱼养的更多了、更肥了,良性循环,后来收到的税可能会更多。

厦门国家会计学院邓力平教授谈到美国特朗普减税,认为它是近现代以来力度最大的一次税改,如果被通过,将会是对全球税制产生最重要影响的一件事。新一轮的国际税收竞争即将到来,这将对我国税制改革和税收政策运用产生深刻影响和巨大冲击。

当然,也有表示担忧的声音。人民日报4月28日刊文称,从他国视角看,美国减税实际上就是在挑起税务战,作为反应,一些有实力的国家会加入这场竞争,这样做不仅会使国际税收秩序陷入混乱,更会使业已形成的G20等国际经济政策协调框架下的反国际税收恶性竞争成果缩水,使部分无力搞税收竞争的出口导向型国家直接受损。

还有不少比较激进的反对者提出:特朗普的减税方案就是为富人设计的!政府税收将大幅度减少,对穷人的转移支付也会相应降低。每日经济新闻国际5月16日讯,据彭博社消息,美国城市研究所-布鲁金斯税收政策中心发布报告称,特朗普政府的减税政策只惠及收入占据前1%的家庭,年收入超过70万美元的家庭将获得平均7.6万美元的税收减免;对于年收入超过340万美元的家庭,其税收减免将达到63.8万美元。

但是,对这些反对者的观点,我们认为,从另一方面来看,如果投资收益的税率越高,可再投资的钱就会越少,结果将不仅是穷人的就业机会减少,而且政府税收也会减少。尤其在全球化市场形成后,各国不同的税收制度形成了高税率国家和低税率国家,在全球化市场中,企业和富人在流动,政府和穷人不流动,这也就导致了企业和富人的资金将流向低税率国家,那么对高税率国家而言,就造成了税收的流失。所以全球企业和资本的流动将导致全球企业税率的趋势性变化,各国税收制度也必然面临全球性税率变化的挑战。如果特朗普的减税方案得以实施,那么移民到没有遗产税只有属地税的新加坡的美国富人很有可能会回到美国,将利润留在爱尔兰的苹果公司如何做选择也是可想而知。

特朗普减税引起的全球性减税浪潮,势必也会对我国产生叠加影响,在全球化时代,国际合作与竞争中的互动影响是客观存在、必然发生的。特朗普减税之后,资本可能会更加快速地回流美国,而我国就有可能被这股回流冲击,美国的在华资本可能会撤回美国转而在美国投资建厂。与此同时,企业或业务迁回美国,势必会给美国带来一批就业岗位。而我国由于企业或业务迁出,就业机会就会相应的减少,这会对我国的经济发展及社会和谐带来一定的影响。

美国降低税负,客观上对于中国降税也会形成外部促进因素,中国从自身的发展战略出发,也有进一步的减税必要和相应的弹性空间,所以有关部门应更加注重把减税做好、做实、做充分。但由于我国的“降税”与“降负”的关系比美国要复杂得多,必须要确立“全景图”的视野,切忌邯郸学步。中美税制截然不同,我国是以流转税为主的税收收入制度,美国是以所得税为主的税收收入制度。而此次特朗普减税主要是大幅削减企业所得税和个人所得税,我国的企业所得税标准税率早已下调到大企业的25%和小型微利企业的减半征收,没有空间进行大幅下调。至于个人所得税,美国的个税占到联邦政府税收收入的47%左右,而在我国早已边缘化地只占全部收入的6%,同样也没有多大空间可以减税,所以我国如果盲目跟风,可能会“画虎不成反类犬”。

我国要应对特朗普减税,应当借鉴美国的经验,首先把十八届三中全会指明的“逐渐提高直接税比重”的税制改革真正贯彻落实,冲破利益固化的“藩篱”。其次,不仅要减税,更要减负,减少税收的额外负担,取消一些收费项目,减少非税收入的比重。再次,也要加快推进个人所得税制的改革,往综合性个人所得税制方向靠拢。最后,我国要认识、适应和引领“新常态”而深化供给侧改革,进一步简政放权,以减税进一步降低市场主体的实际负担,在供给侧激发创业、创新的潜力与活力。

【作者简介】李明洋,厦门国家会计学院2016级全日制税务硕士专业研究生在读

财政部

财政部 厦门国家会计学院

厦门国家会计学院 云顶财说

云顶财说