编者按:科学技术进步和商业模式创新推动人类进入了新经济时代,引发了生产要素的重组和竞争格局的重构,智慧资本已经成为企业获取市场竞争优势、提升价值创造能力的关键驱动因素,理应引起会计界更多的关注。对此,黄世忠教授撰写了智慧资本的崛起、智慧资本的计量、智慧资本的披露等三篇系列论文,分析了导致价值创造驱动因素发生嬗变的内外部环境因素,探讨了智慧资本的涵义和构成要素,综述了智慧资本的计量方法,介绍了智慧资本的披露框架,为改进和完善公司报告提供了有益的启示。这是继“旧标尺衡量不了新经济”“会计的十大悖论”“信息资产的七大定律及其确认与计量”“新经济企业估值迷思解析”之后的系列论文,也是“新经济新模式新会计”研究课题的阶段性成果,将在《新会计》第5、6、7期发表。

从所有权和控制权的角度看,智慧资本具有多元、共享的显著特点。人力资本是企业和雇员共同拥有的,企业虽然可以通过竞争性限制条款的雇佣合同对人力资本进行一定程度的控制,但在自由雇佣的环境下,这种控制力往往形式多于实质。关系资本是企业与客户、供应商等利益攸关者共同拥有的,企业只能维护关系资本,难以加以控制。只有结构资本才是企业可以直接拥有或控制的,但知识产权类的结构资本,往往存在法律保护不力、技术迭代风险等因素,因而具有不确定性。基础设施资产类结构资本,易受管理风格变化、组织架构调整、收购兼并整合等不确定性因素的影响。

基于智慧资本的上述特点,加上在计量上固有的重大不确定性,笔者认为,除非对财务报告概念框架(特别是报表要素定义)进行重大修改,并大幅提高智慧资本的计量可靠性,否则,对智慧资本进行会计确认不太现实。WICI(2016)指出,智慧资本等无形资源之所以没有在会计上得到确认,与会计准则制定机构在定义资产时过分强调”拥有”(Own)或”控制”(Control)有关,该组织建议将这两个术语改为“可获取”(Available)或“可使用”(Utilizable),为智慧资本等无形资源的会计确认扫清理论障碍。WICI的看法不无道理。譬如,在共享经济时代,优步(Uber)和空中食宿(Airbnb)等企业是通过可获取或可使用的有形资产和无形资源创造未来经济利益的,拥有或控制不再那么至关重要。

既然短期内对智慧资本进行会计确认不具现实可行性,鼓励企业在财务报表之外(如管理层讨论与分析),以定量和定性相结合的方式进行结构性披露便成为一个重要选项。构建智慧资本的披露框架时,可供参考借鉴的代表性做法包括平衡计分卡、价值创造图、价值链计分板、无形资产监控表、Skandia导航图、智慧资本雷达图、无形资产报告框架等。

一.平衡计分卡

平衡计分卡(Balanced Scorecard)是Kaplan和Norton 1992年在《哈佛商业评论》上发表的影响深远的力作,“平衡计分卡-驱动业绩的计量”一文列举了一家化名为ECI的半导体公司的平衡计分卡(如图1所示),其初衷是作为一种管理报告工具,并未涉及智慧资本的披露问题,但对于技术密集型企业以结构性方式披露智慧资本,颇具借鉴意义,值得推广运用。当然,四维度的平衡计分卡作为一种绩效管理理念和实用工具已经深入人心,颇受企业管理层和投资者青睐,监管部门和准则制定机构只要因势利导,就会有越来越多的企业结合行业特点和管理实践,采用平衡计分卡的原理披露其智慧资本。

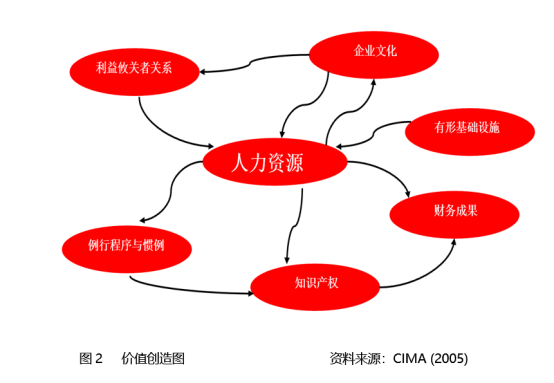

二.价值创造图

CIMA 于2003年提出了价值创造图(Value Creation Map)的概念,旨在为企业辨认和计量知识资产及其对价值创造的贡献提供一个解释框架。知识资产被定义为利益攸关者资源(Stakeholder Resources)与结构资源(Structural Resources)之和,前者包括利益攸关者关系和人力资源,后者包括有形基础设施和无形基础设施。利益攸关者关系由企业与金融机构、供应商、客户、经销商等外部利益方建立的各种关系所组成,人力资源由企业管理团队、技术人员和员工拥有的知识、能力和经验所组成。有形基础设施包括企业的存货、固定资产等实物资产,无形基础设施包括企业文化、例行程序和管理惯例以及知识产权等。价值创造图的核心要义是:价值创造是人力资源作用于利益攸关者关系和结构资源而产生的经济增值行为。图2列示了人力资源在价值创造中的核心地位及其与智慧资本其他要素之间的关系。

三.价值链计分板

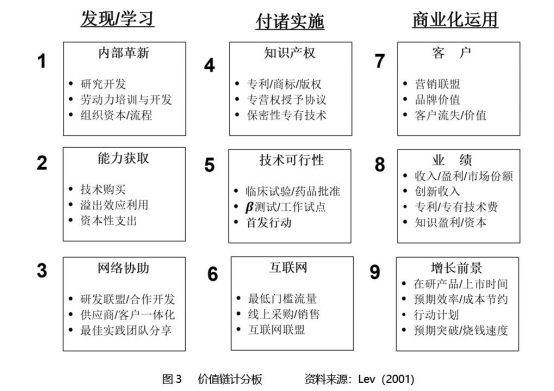

在布鲁金斯协会(Brookings Institute)2001年发布的《无形资产:管理、计量和报告》中,主笔人纽约大学的Lev教授提出了著名的价值链计分板(Value Chain Scoreboard)理念。价值计分板(如图3所示)综合运用财务指标与非财务指标,并将它们有机嵌入至驱动价值创造的创新过程(学习/发现---付诸实施---商业化运用)中,旨在以结构性的方式向资本市场传递企业如何将创新转化为股东价值的信息。

Lev在该报告中还指出,美国财务会计准则委员会(FASB)虽然承认智慧资本在价值创造中的重要作用,但考虑到智慧资本等无形资产的独特性,最终还是将很多无形资产排除在会计确认之外。这些独特性包括:排他性(Excludability)不明显,难以阻止他人对无形资产的接触和使用,这是因为无形资产的知识产权不明确或受限造成的外溢效应;非竞争性(Non-rivalry),存在多方同时接触和使用无形资产的可能性;非交易性(Non-tradability),无形资产缺少交易市场,退出战略有限,沉落成本高昂,难以套期避险;高风险性(Risks),不能应对变化、声誉减损、高不确定性而存在的潜在价值损失;可拓展性(Scalability),不需要增加相应成本而大幅增加数量和质量的可能性,如软件的可复制性;普遍性(Pervasiveness),企业信誉和名牌等无形资产存在自然传播的可能性,如网络效应(Network Effects)。在披露智慧资本时,企业有必要说明这类无形资产的独特性,以免对投资者产生误导。

四.无形资产监控表

瑞典的管理咨询师Karl-Erik Sveiby在1999年提出了无形资产监控表(Intangible Assets Monitor),对于智慧资本的结构性披露同样具有启发意义,有助于投资者了解企业的管理层是否对智慧资本进行持续监控和改进。无形资产监控表将评价指标体系分成三组,每一组评价指标分别再细分为三类指标,如表1所示。

五.Skandia导航图

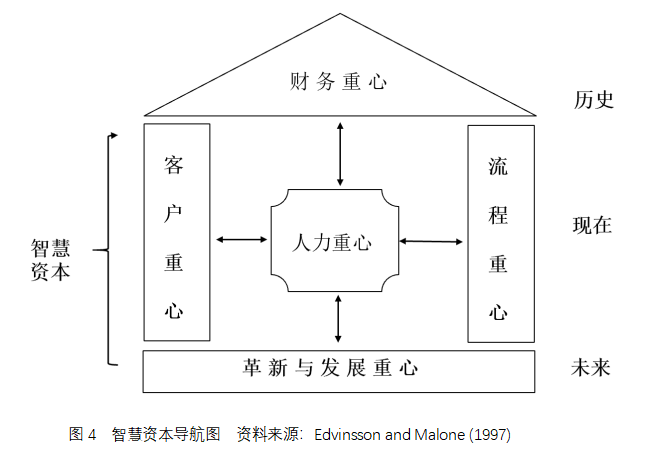

瑞典保险公司Skandia是智慧资本管理的先驱者,该公司上世纪90年代末期倡导的Skandia导航图(Skandia Navigator)风靡世界,在智慧资本研究文献中成为十分热门的引用术语。Skandia导航图的灵魂人物是该公司的高级副总裁兼智慧资本总监Lief Edvinsson,他在与Michael S. Malone合著的《智慧资本:发现隐藏智力实现公司真实价值》一书中,提出了脍炙人口的由财务重心(Financial Focus)、客户重心(Customer Focus)、流程重心(Process Focus)、人力重心(Human Focus)、革新和发展重心(Renewal and Development Focus)所组成的Skandia导航图(如图4所示)。他们认为,Skandia导航图就像一栋房子,财务重心是屋顶,客户重心和流程重心是墙壁,人力重心是房屋中的灵魂,革新和发展重心是地基。

上图的财务重心主要以货币化计量,如净资产收益率、毛利率、营业收入、税后利润、经济增加值等。客户重心同时运用财务和非财务指标,评估客户资本对组织的价值。流程重心侧重于评估组织内部对信息等技术的有效运用,以提高质量管理和产品质量,评估时也应用了信息系统建设支出等财务指标。革新和发展重心聚焦于对组织创新能力的评估,包括研究开发投入强度、源自专利技术的收入比例等。人力重心居于核心地位,是统驭其他四个重心的关键,侧重于评估人力资源的开发投入及其效果。

六.智慧资本雷达图

Stewart (1998)认为,智慧资本的计量指标,关键不在于多而散,而在于少而精,宜粗不宜细,否则将导致企业管理层的注意力失焦,并给投资者带来困惑。为此,他以市净率作为总体计量指标,并从人力资本、结构资本和客户资本三个维度各精选三个计量指标(其中人力资本计量指标包括知识雇员离职率、新产品占收入比例、雇员态度,结构资本计量指标包括数据库预计重置成本、运营资本周转率、销售和管理费用占收入比例,客户资本计量指标包括客户满意度、品牌价值和客户保有率),构建了智慧资本雷达图(Intellectual Capital Radar),如图5所示,图中刻度代表各个计量指标所处方位,便于企业管理层和投资者以更加直观的方式了解智慧资本的现状及其变动轨迹。

七.无形资产报告框架

2016年WICI发布的《无形资产报告框架》(Intangibles Reporting Framework)被EFRAG誉为迄今为止最具权威性的智慧资本披露框架。该报告框架旨在规范对企业价值创造过程至关重要的无形资源报告的原则、内容和结构以及与利益攸关者的沟通。在该报告框架中,WICI对无形资源和智慧资本作了严格界定,论证了人力资本、结构资本和关系资本之间的相互作用关系。无形资源被定义为非实物资源,它们单独或与有形资产和其他无形资产一起,能够为组织短期、中期和长期的价值创造产生积极或消极影响。从其论述中可以看出,WICI所界定的无形资源,相当于智慧资本。WICI提出的无形资产报告框架部分借鉴了整合报告[1](Integrated Reporting)和可持续发展报告(Sustainability Reporting)的理念,其对无形资源的报告框架如图6所示。

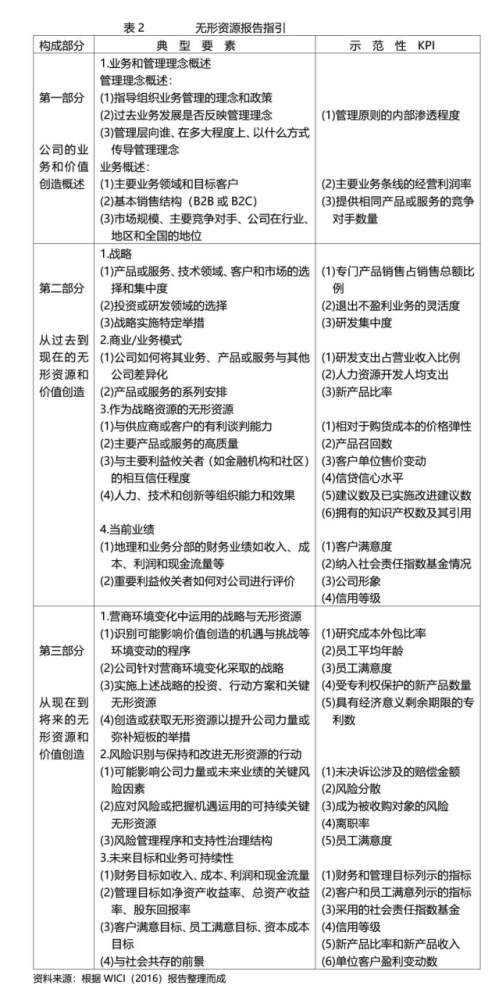

WICI主张以叙述性信息与定量化信息(如关键业绩指标,即KPI)相结合的方式,围绕价值创造机制(Value Creation Mechanism),向利益攸关者披露智慧资本等无形资源及其与价值创造的关系。在框架结构上,WICI建议将无形资源报告分为三部分:公司的业务和价值创造概述;过去到现在的无形资源和价值创造;现在到将来的无形资源和价值创造。WICI还就无形资源报告的构成部分、典型要素和示范性KPI提供了指引,如表2所示。

必须指出,由于资本市场监管者和会计准则制定机构均十分强调财务信息在资源配置中的引导作用,可比性自然成为重要考虑因素,因此,强制性财务信息披露在内容和格式上都受到严格规范。与此不同,智慧资本尚未受到监管部门和准则制定部门应有的关注和重视,因此仍处于自愿性披露阶段。辩证地看,缺乏统一的披露规范也不见得是坏事,在一定程度上促成了百花齐放,百家争鸣的生动局面。这种局面固然造成可比性的缺失,但却换来了针对性的提高。在新经济时代,监管部门和准则制定部门应当顺应潮流,在智慧资本披露方面赋予企业更大的自由裁量权,鼓励更多企业自愿披露智慧资本及其对价值创造和竞争优势的贡献。唯有如此,财务信息的强制披露与智慧资本的自愿披露才能相互补充、相得益彰,共同为投资者、债权人和其他利益攸关者提供更相关的决策信息和受托责任评价信息,推动财务会计与时俱进迈入新经济时代。(完)

尾注

[1]. 国际整合报告理事会(IIRC)发布的整合报告将企业用于价值创造的投入资本分为六类:财务资本、制造资本、智慧资本、人力资本、社会及关系资本和自然资本,其中的智慧资本、人力资本、社会及关系资本与WICI的组织(结构)资本、人力资本和关系资本相对应。

主要参考文献

1.CIMA.2005. Understanding Corporate Value: Managing and Reporting Intellectual Capital. www.cima.org

2.Edvisson,L. and Malone, M.S., 1997. Intellectual Capital: Realizing Your Company’s True Value by Finding Its Hidden Brainpower. New York. Harper Business.

3.Kaplan,R.S. and Norton, D.P. 1992. The Balance Scorecard-Measures That Drive Performance. Harvard Business Review.

4.Lev, B. 2001. Intangibles: Management, Measurement, and Reporting. Brookings Institute Press.

5.Stewart, T.A. 1998. Intellectual Capital: The New Wealth of Organizations. New York: Crown Business.

6.Upton W. 2001. Business and Financial Reporting, Challenge from the New Economy. Special Report. Financial Accounting Series. www.fasb.org: 21-56

7.WICI. 2016. Intangibles Reporting Framework. www.wici-global.com/framework

财政部

财政部 厦门国家会计学院

厦门国家会计学院 云顶财说

云顶财说